買對住院醫療險 門診手術也賠

2015/04/10

醫療險,保險,門診手術

醫療險,保險,門診手術

實支實付型住院醫療險保障範圍擴大,除了給付病房費差額、住院手術費、住院雜費,有些保單還會理賠門診手術,但各家賠法不同,投保前最好問清楚。

林小弟罹患疝氣,當天開刀當天回家,費用總共400元;馮小弟在浴室跌倒額頭流血,到醫院掛急診縫了4針,醫藥費同樣400元。這些麻醉風險性較低、開刀時間短、不用住院,在門診就可以完成的手術稱為「門診手術」。

除了這些「小病」,有越來越多原本需要住院的「大」手術,例如白內障、腦神經、內分泌、心臟血管等部位高達1500多項的手術,隨著科技的進步,也改為不用住院的門診手術。根據健保局統計DRGs制度實施3年以來,門診手術件數逐年成長,去年門診手術件數達74萬4231件。

門診手術的花費共有3部分,包括手術、診察費用、耗材等雜費,如果沒有動用到耗材,那麼絕大部分的醫藥費都由健保局買單,民眾自行負擔的金額最少數百元、最高數千元。然而,門診手術最大的花費在於耗材等雜費,例如自費的人工水晶體,單片要價4~6萬元,要由民眾自掏腰包。

像65歲的胡奶奶上個月到台大醫院進行白內障手術,醫生建議右眼使用健保給付的人工水晶體,左眼使用自費的特殊人工水晶體,開完刀後胡奶奶得付4萬多元醫藥費。

目前各保險公司對於「門診手術」理賠方式不盡相同。因意外受傷進行門診手術的馮小弟,投保的終身住院醫療險就不理賠門診手術,但投保的意外醫療險實支實付型給付1千元理賠金。

融通給付 下次未必理賠

疝氣開刀的林小弟所投保的實支實付型定期住院醫療險,保單條款上面註明須「住院」才理賠,但是林小弟仍獲得5千元理賠金。而胡奶奶明明也投保了同一類保險,保險公司卻強調「沒有住院的手術通通不理賠」。為什麼一樣都是門診手術,有的醫療險會賠,有的卻不賠呢?

磐石保經處經理黃金日解釋,意外醫療險實支實付型不強調「住院」,只要保戶是因「意外」受傷到醫院治療,就可以拿著收據向保險公司申請理賠金。而林小弟所投保的A公司住院醫療險,雖然保單條款註明「住院」手術才賠,但是A公司採用「融通給付」政策,按照林小弟所投保的住院日額作為門診手術理賠金。至於胡奶奶投保的B公司則完全按照保單條款,因條款上沒有註明「門診手術」理賠項目,B公司確實可以不理賠。

公勝保經業務員黃彥銚強調,A公司保單條款沒寫卻理賠,像這樣的融通給付政策有可能隨時喊「卡」,也就是這次有賠,不代表下次也會賠,因為保險是一種契約行為,只要保單條款沒有記載的理賠範圍與項目,保險公司未來有權利拒絕再融通,因此,保戶應該把融通給付看成「沒賠是應該,有賠是賺到」。

4方法 門診手術有保障

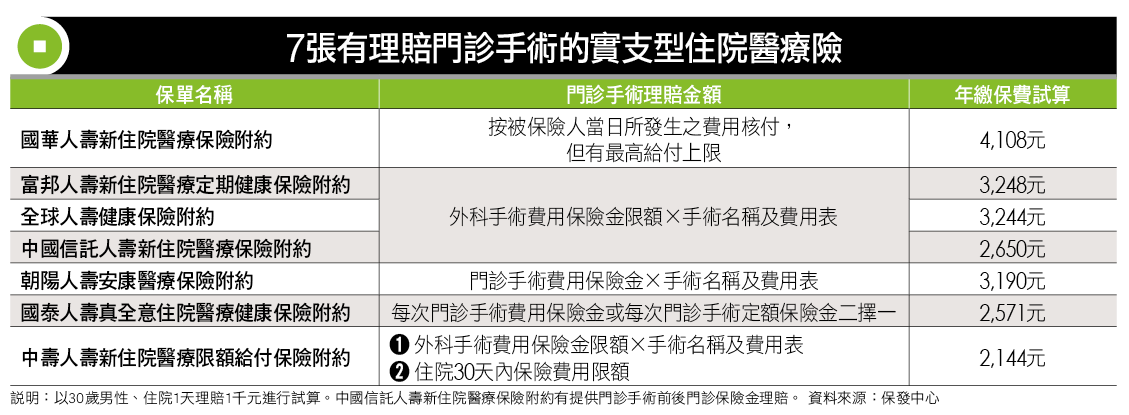

事實上,有些壽險公司所販售的實支實付型定期住院醫療險,有把門診手術的理賠範圍很明確的寫在保單條款上,包括富邦人壽新住院定期醫療險、國泰人壽真全意住院醫療險、中國信託人壽新住院醫療險、中國人壽新住院醫療限額給付險等,只是各家理賠的計算方式不同,有的是按照每次外科手術限額乘以手術等級表進行理賠,有的是按照門診手術費用給付。

@閱讀更多內容請加入Money錢官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode