前言

會計師查核報告是會計師針對公司編制的財務報表內容進行查核後,所出具對於財務報表是否遵循會計原則、是否有重大錯誤或舞弊事項等,提出專業之意見,也就是會計師所提供服務的主要產品。

但這幾十年來,會計師查核報告的內容,不論公司規模大小、行業特性、公司面臨的不同經營風險等,最終就是只出具一份內容一字不差的報告。因而,會計師是否有盡到告知財務報表使用者應注意風險的責任?查核過程中,是否有特殊事項需要讓投資人了解?在會計師查核報告中均看不到這些資訊,投資人對於財務報表有用性因而提出質疑,另一方面會計師未在自己出具的產品中充分表達自己的意見,也使得會計師面臨潛在的風險。何況,現今客製化的產品是目前工業4.0、物聯網時代強調的發展方向,會計師的產品怎麼可以一成不變呢?

國際審計準則委員會聽到了投資人心聲,為了提高顧客滿意度、降低會計師面臨的風險,新式會計師查核報告因此誕生!

台灣金管會已要求上市櫃公司、金融機構(銀行、證券商、期貨商等)自民國105年度財務報表適用新版會計師查核報告,其他公司則自107/7/1適用。本篇文章將重點掃描新式會計師查核報告內容,了解會計師到底想跟財務報表使用者溝通什麼。

新式會計師查核報告主要內容

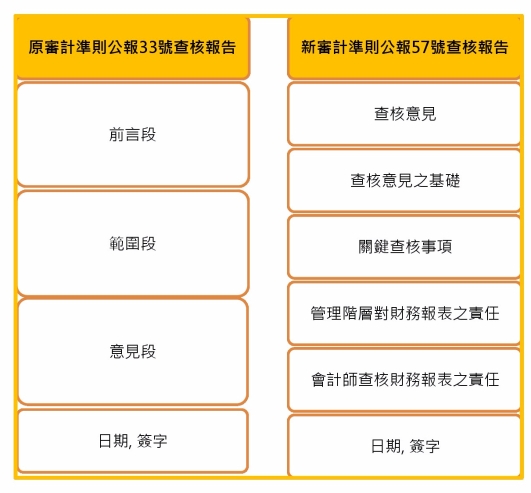

新式會計師查核報告從原來的3段式內容,修正為5段式。新舊查核報告內容比較如下:

-

重點掃描:

1. 會計師意見置於查核報告之首段:

原查核報告之前言段及意見段併為新版之查核意見段、原查核報告之範圍段則為新版查核報告之查核意見基礎段,因此報表使用者可以很清楚知道,會計師對於此份財務報告所出具的意見。

2. 責任之釐清:

詳細列式管理階層及會計師對於財務報表各自應負擔之責任

(1) 在管理階層方面,明確列出編制符合會計原則之財務報表、維持必要之內部控制制度、確保未存在舞弊或錯誤之重大不實表達、繼續經營假設評估等等,均屬管理階層責任。

(2) 在會計師方面,明確說明會計師必須評估審計風險、執行適當之因應對策、取得足夠及適切的查核證據、評估內部控制制度、評估管理階層所採用之會計原則及揭露、評估繼續經營假設、且須適時與治理單位溝通等事項。

因此,相對於舊版查核報告而言,新版將管理階層及會計師各自所應負擔之責任訴諸文字,避免報表使用者誤解了彼此之責任。

3. 增加查核報告透明度與溝通:

會計師需列式屬於該公司獨有之關鍵查核事項

(1) 此項目是新版查核報告最大亮點,會計師必須依據對產業、公司的了解、規劃程序中對於審計風險評估、查核過程中發現之重大缺失等,在會計師專業判斷後,提出專屬於此公司最重要與使用者溝通之關鍵事項。因而,會計師查核報告不再只是一成不變的內容。

(2)所謂的關鍵查核事項,主要係指產生風險較高的領域、需要管理階層高度判斷的部分、或本期所發生之重大事件等,如收入認列、資產(應收帳款、存貨)價值評估、長期資產(固定資產、商譽、專利等)價值減損評估、重大併購案等。

(3)此外,會計師需說明針對上述關鍵查核事項所採取之查核方式,及最終之結論。

關鍵查核事項之說明,是新版會計師查核報告最大的不同處,會計師從此可以提供客製化資訊內容,協助投資人增加對於企業之了解。

新式查核報告範例

樂陞科技(XPEC Entertainment),成立於2000年,為遊戲開發者和遊戲發行商。2011年8月3日,正式於櫃買中心掛牌,且一路被投資人看好。

2016/5/31日商百尺竿頭公司宣布以每股128元收購樂陞股票,使得樂陞股票不斷飆升;2016/8/30百尺竿頭公司故意違約宣布放棄收購,造成股票大跌,投資人損失慘重。經由台北地檢署調查,並數次以證券交易法詐欺、背信、有串滅證、逃亡之虞向法院聲押禁見樂陞董座,並已於2017/1/24正式偵查終結並起訴董座等十人。

而其中證期局屢屢要求樂陞公司重編財務報表,但因前任會計師於105/10/24終止委任後,遲遲無法找到承接之會計師,因而股票於2016/11/17暫停交易。目前經查詢公開資訊觀測站,樂陞公司105Q2、Q3、Q4和106Q1財務報表均已於106/5/15公告。好奇的是,105Q4正式採用新版會計師查核報告,會計師對於樂陞公司的財務狀況會與報表使用者溝通哪些事項?

依據新聞報導,金管會已指示櫃買中心調查前任會計師簽證之財報是否有查核上之疏失,其中提到一個很大的財務問題是:樂陞近期分別以29.3億元及52.9億元收購Tiny Piece遊戲平台及廈門同步網路公司,認列了47億元無形資產,其中商譽就超過20億元。但有疑慮的是,廈門同步網路公司資本額只有RMB 298萬元,樂陞卻花了52.9億元收購。會計師是否確認交易的真實性?無形資產是否仍有價值?

樂陞公司之會計師查核報告-關鍵查核事項

會計師在105Q4報告中提到了下列三項關鍵查核事項:

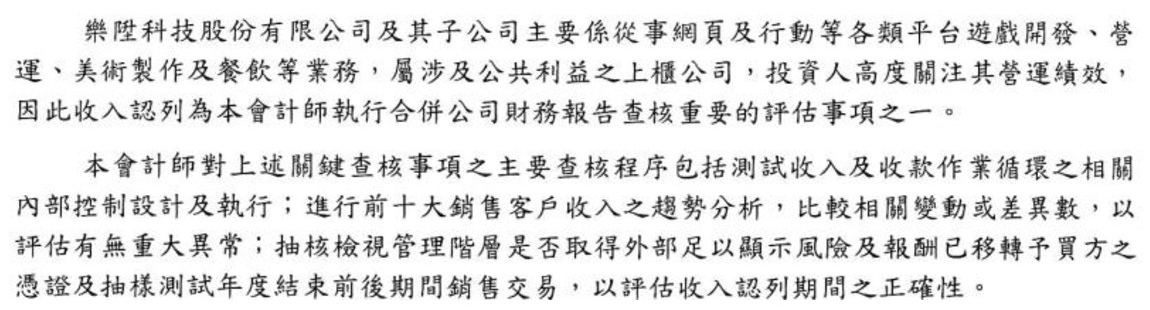

1. 收入認列

一般而言,銷貨交易因為交易頻繁,因而收入認列是企業最關鍵、也最常發生舞弊/錯誤的科目,因此幾乎所有會計師一定會把收入認列列為關鍵查核事項。會計師認為樂陞公司從事平台遊戲開發及營運,投資人高度關注其營運績效,因此會計師專業判斷認定屬關鍵查核事項,並列出會計師已執行之各項有關收入認列之查核程序,結論則認為收入認列期間屬正確。

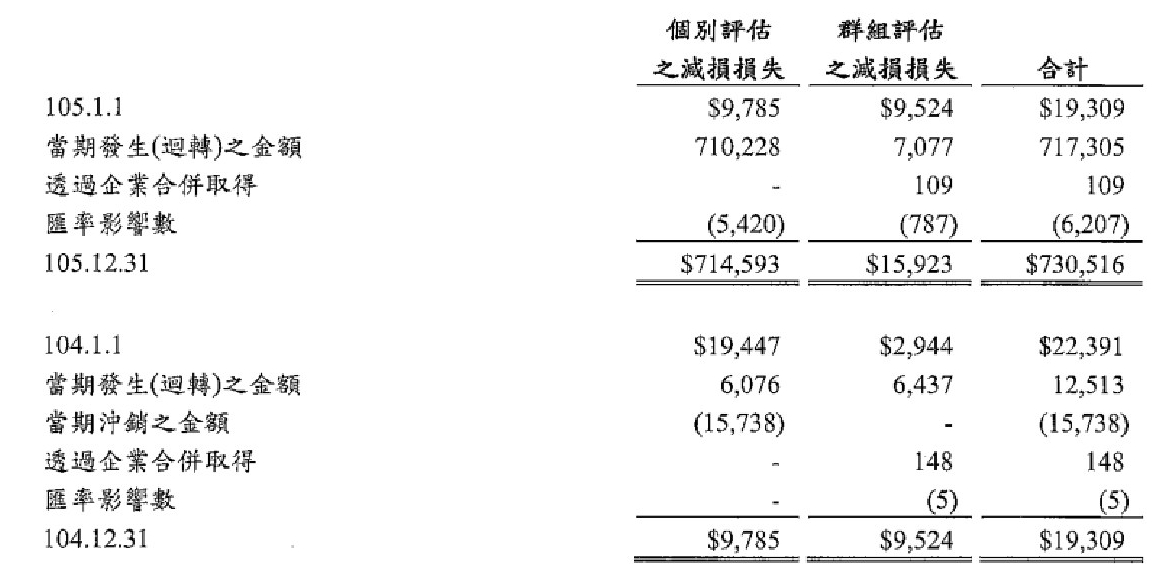

2. 應收帳款評價

從樂陞報告的應收帳款附註揭露中,可看出105年度呆帳提列費用確實相當驚人,從19,309千元的備抵呆帳金額,提高到730,516千元,因此列為關鍵查核事項應屬合理。

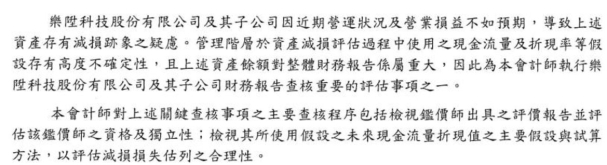

3. 無形資產(含商譽)之減損

會計師已提醒財務報表使用者,樂陞公司的無形資產(含商譽),因為子公司營運狀況不如預期,因而執行資產減損測試,由於此測試需要預測未來營運狀況,有高度不確定性,因此會計師認定此為關鍵查核事項。

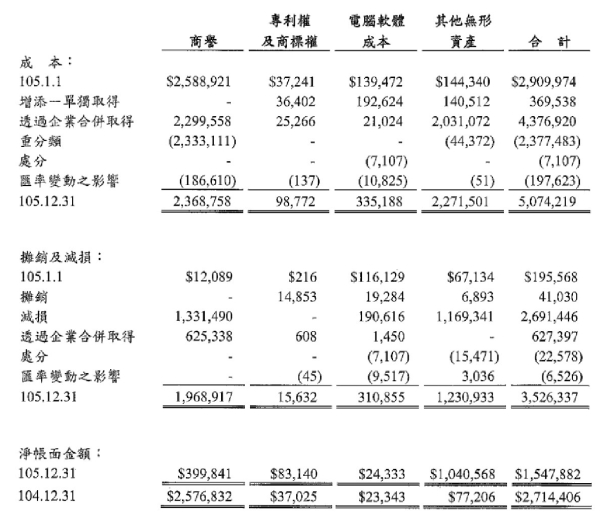

從樂陞公司的無形資產附註揭露中可看出,截至105/12/31止,樂陞之無形資產總成本為5,074百萬元、累積攤銷及減損金額為3,526百萬元,淨額為1,548百萬元,而104/12/31尚有無形資產淨額2,714百萬元,在105年度則提列無形資產減損金額2,691百萬元,確實驚人。

結論

從樂陞公司之會計師查核報告範例中,報表使用者可以清楚了解樂陞公司最大的風險在哪、在哪一個附註揭露可以看到更詳細的資訊、會計師執行了哪些查核程序來釐清、降低這些風險等,確實提高了財務報表的清晰度,也讓會計師可以展現各自獨特的專業,出具客製化的查核報告,來與報表使用者進一步的溝通。

但相對的,白紙黑字寫得非常清楚,包含管理階層與會計師之責任、會計師辨認出的關鍵查核事項所執行的查核程序等,因而會計師若未盡到專業上應有之注意,某些已寫出的事項並未執行或未執行到位,則將使會計師承擔之風險加劇,不可不慎啊!