Como ya hemos hecho con otros fondos value, hoy vamos con los principales movimientos de Magallanes Iberian en 3T 2016, uno de los fondos que han tenido mejor comportamiento en los últimos años, y que tiene una buena calificación en morningstar. Como siempre, podéis consultar las posiciones del fondo Magallanes en la web de la CNMV, mal que le pese a los gestores, y para alegría nuestra. Soy cliente a través del plan de pensiones, y debo decir, que como ya explicamos en la entrada de metavalor sobre movimientos 3T 2016, el procedimiento de contratación una vez eres clientes es plenamente online, cosa que no sucede con azvalor, y que ralentiza la operativa,ya que hay que enviar los documentos firmados.

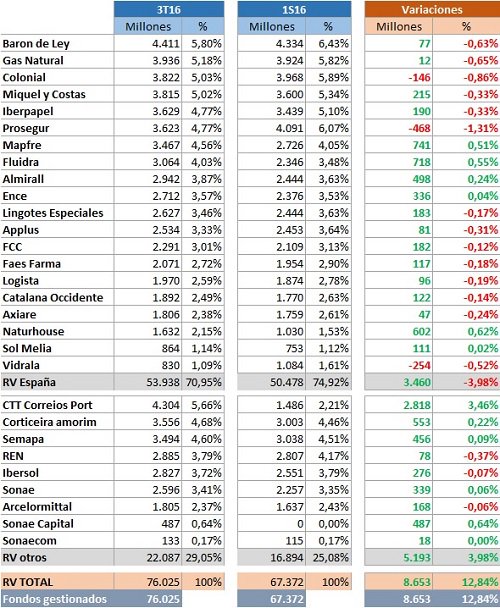

Aquí os dejo una imagen de un excel que me he hecho con los principales movimientos realizados por el fondo Magallanes:

Contenido

Principales movimientos de Magallanes Iberian en 3T 2016

Mayores posiciones nacionales a 3T2016

Las 5 mayores posiciones son las siguientes:

- Barón de Ley 4.411 5,80%

- Gas Natural 3.936 5,18%

- Colonial 3.822 5,03%

- Miquel y Costas 3.815 5,02%

- Iberpapel 3.629 4,77%

En Portugal, destacan

- CTT Correios Port 4.304 5,66%

- Corticeira amorim 3.556 4,68%

- Semapa 3.494 4,60%

Mayores posiciones en 1S 2016

Las 5 mayores posiciones eran las siguientes:

- Barón de Ley 4.334 6,43%

- Prosegur 4.091 6,07%

- Colonial 3.968 5,89%

- Gas Natural 3.924 5,82%

- Miquel y Costas 3.600 5,34%

Las 3 principales posiciones en Portugal eran:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

- Semapa 3.038 4,51%

- Corticeira amorim 3.003 4,46%

- REN 2.807 4,17%

Mayores Subidas

Las 5 mayores entradas/incrementos durante el semestre han sido:

- CTT Correios Port 2.818 3,46%

- Sonae Capital 487 0,64%

- Naturhouse 602 0,62%

- Fluidra 718 0,55%

- Mapfre 741 0,51%

Mayores bajadas

Las 5 mayores bajadas/salidas durante el semestre han sido:

- Prosegur -468 -1,31%

- Colonial -146 -0,86%

- Gas Natural 12 -0,65%

- Baron de Ley 77 -0,63%

- Vidrala -254 -0,52%

Análisis

Lo primero que destaca si echamos un ojo a los movimientos del fondo es el incremento de exposición sobre Portugal vs España. Es algo que hemos visto que ha sido muy similar en todos los fondos value analizados, así que parece que hay cierto consenso en que el mercado Portugués presenta mayor potencial. Es curioso, pues resulta un mercado ciertamente reducido, su índice está formado por 20 empresas, muchos de ellas de un tamaño reducido si lo comparamos con el tamaño medio de las empresas españolas.

En ese sentido, las compras se han centrado en CTT, empresa de correos de Portugal. No es una desconocida, pues otros fondos también la tienen en cartera, aunque con un peso mucho más limitado. Además de su negocio típico, como correos en España o Royal Mail en UK, han abierto bancos, algo a lo que no se atrevió Correos que se limitó a vender productos de DB. En su caso, todo producto de riesgo contará con una alianza de 5 años con BNPP.

Si nos centramos en la cartera nacional, destaca la posición de Gas Natural, que no sería un perfil que se pueda considerar value, de hecho, ninguna otra gestora lo incluye en su cartera. Seguro que muchos de los lectores, que siguen una estrategia más enfocada a dividendos la tenéis, de hecho, en el plan estratégico, este año la empresa anunció un pay out del 70% con un mínimo de 1€/acción, y si fuera necesaria abriría el melón del scrip dividend. Este año, tanto Repsol como Criteria se han desprendido de un 10% a un precio de 19€, hoy cotiza alrededor de 16 euros, por tanto, se entiende que los gestores consideran o bien que es un valor que les baja la volatilidad y les compensa la cartera, o bien que el valor que le dan a gas Natural les da suficiente margen de seguridad para invertir. De todos modos, su posición es anterior a la venta de Criteria y Repsol.

Respecto a su mayor posición, Barón de Ley, está claro que es una empresa de calidad, con una rentabilidad superior a su media de los últimos 5 años, pero que a nivel de valoración según varios precios (Price/sales, Price/cash flow) está por encima de su media, por tanto, no parece que podamos considerarla barata. La pregunta es si está a un nivel que ofrezca margen de seguridad.

Al contrario que otros fondos value que hemos visto como Bestinver o Azvalor, no llevan en cartera ningún banco, pero sí aseguradoras, llevan tanto Mapfre como Catalana Occidente. Con esta entrada acabamos la revisión de los fondos value centrados en el mercado nacional, no son todos los que son, pero son todos los que están.

Disclaimer: Largo en PP Magallanes

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

Hola FM,

Fantástico! Con este tendríamos ya el poker de ases del value español, sin menospreciar a otras gestoras, por supuesto.

¡¡Nos gusta la calidad eh!! Excelentes elecciones, según el disclaimer los llevas todos. Ya te imaginarás la pregunta pertinente, ¿Cuál de ellos cobra menos en comisiones?

Aparte del tema Portugal, también es curioso que los 4 van cargados de sector papel y pulpa de celulosa, Ence, Iberpapel, Miquel y Costas, Semapa. Rozando todas valor contable y con muy pocos intangibles, además de PER atractivos. Baratas están, y el tema es el crecimiento esperado tanto en ellas como en el sector, necesitamos saber si hay deterioro.

Me sorprende un poco Fluidra, bombas para piscinas e irrigación, lo primero que me viene a la cabeza es podría ser una apuesta indirecta al repunte de la construcción o algo así, porque la compañía tampoco es para tirar cohetes. Apuntada.

Naturhouse si que no se la compro, sus números pintan muy bien sobre el papel, ese es el problema, demasiado bien. No creo en sus productos y abusa en los precios. Se puede engañar a uno todo el tiempo, a muchos durante mucho tiempo, pero no a todos todo el tiempo.

Salu2 Cordiales

PS : porra para mañana?

Hola Josep

Sobre las comisiones no te sabría decir, soy cliente de los 4 en su formato PP, y todos cobran la máxima por ley (por tanto la misma) del 1,5%

En Semapa hay cierta unanimidad, y en cambio ence apenas tiene presencia en sus carteras, cosa curiosa

Al final creo que tienen un problema de tamaño, y en la península es difícil encontrar valor sin arriesgar en empresas relativamente pequeñas

Curiosa la posición en Gas Natural

Un abrazo

Sobre el comentario de Fluidra:

«Me sorprende un poco Fluidra, bombas para piscinas e irrigación, lo primero que me viene a la cabeza es podría ser una apuesta indirecta al repunte de la construcción o algo así, porque la compañía tampoco es para tirar cohetes. Apuntada.»

Fluidra es empresa value para por excelencia y liitarse a considerarla algo tan simple como bombas para piscina e irrigación, me sorprende.

https://tradingocean.blogspot.com.es/p/fluidra.html