テレビ東京系で放送されている朝イチの経済番組『Newsモーニングサテライト』(月曜~金曜05:45~07:05)。そのコメンテーター陣が講師を務める朝活セミナーが4月28日、放送終了後に行われた。第2回の講師は東短リサーチ社長兼チーフエコノミストの加藤出氏。番組メインキャスターの佐々木明子氏(テレビ東京アナウンサー)とともに、番組の人気コーナー「プロの眼」の内容を中心に、放送では話せなかった内容も含めて経済、マーケットの動向を詳しく解説した。約70人の投資家らが訪れ、加藤氏の解説に聞き入った。セミナーの内容をレポートする。

※ページ下部に、6月開催の次回、朝活セミナーの情報があります。

日銀はFRBより損失が出やすい手法をとっている

問題があると、アメリカのエコノミストの間でも議論になっていて。実態はもう少しいいのではといわれています。好決算の企業もあるので、今日出てくるGDPほど悪くないでしょうと。

佐々木 ただこれから日本はGWに入るので、株式市場ではポジション調整があるのでは、という株の専門家の方の意見もありました。FOMCとか、雇用統計、ISMの製造業景況指数などの重要指数があるので様子見したいかなと。

加藤 フランスの大統領選も5月7日に投票がありますね。マクロン候補が勝ちそうですが、連休明けに出張でたまたまフランスに行くのでいろいろ聞いてこようかと思っています。

佐々木 ぜひ番組でもうかがいたいですね。さて、今日は日銀金融政策決定会合がありましたが。まずはさきほどの番組をご覧ください。

※ ここから朝の番組の映像「プロの目」

加藤 日銀が昨日出した物価の見通しですが、17年度は1.4%へ引き下げたが、18年は1.7%は行きますと。およそ2%ですね。今までのを見ると15年度は最初は2%近辺の予想でしたが、時間の経過とともに大きく崩れ、ゼロ%まで下がりました。16年度は2%を超えると言っていたのがドッと崩れて、昨日はマイナス0.3%になった。ここ(17年度、18年度)もかなり強気な期待が込められてはいるものの、ある程度下がってしまうのは避けられない。インフレ上昇のペースが遅い。

佐々木 見通しはどうなんだという疑問もありますが、例えばこんな状況になった時にどう追加緩和を行うのかどうか、手段はあるのでしょうか。

加藤 もともと追加緩和の打つ手がないということで、去年の9月に金利誘導の政策に枠組みを変えています。よほど景気が悪化することが無い限り、追加緩和はないでしょう。

しかし、日銀のインフレ予想がずるずると下がっていくと、10年金利誘導目標を引き上げるといった正常化の話はでてこない。なかなか行かない2%のインフレ目標を目指して、耐えながらずっとやっていくと、国債やETFを大規模に延々と買っていくと将来どうなるのかという不安感が今あちこちで出て来ている。昨日の総裁記者会見もそういう質問がすごく多かった。

将来、日銀の膨らんだバランスシートで損失がでると、結局私たちの税金で補わなければならない。将来の日銀の収益がどうなるかという議論もオープンにする必要があります。

佐々木 将来のことをどう考えているか日銀のシミュレーションがあるのかということも気になります。岩田副総裁、国会で発言していました。出口政策時の収益のシミュレーションを内部的にはやっているけれども、市場の混乱を避けるために言わないと。

加藤 どんどん言ったらいいんです。FRBも早い時期からそんな議論をしています。QE3(量的緩和第3段弾)を始めた2013年の1月には早くも収益見通しを公表しました。その後、改訂版はしょっちゅう出ています。今月出したニューヨーク連銀の予想でも、出口の時に市場金利がどうなるかによってFRBの金利収入も変わるので、低金利シナリオ、高金利シナリオ、または3%急激に金利が上がった時はどうなるかなど、いろんなシナリオを提示していて、ギリギリ赤字にはなりませんと説明しています。

日本銀行はFRBよりももっと損失が出やすいやり方をやっている。マイナス金利の国債を大規模に買ったりしているので。FRBのように納税者への説明を重視しながら今後の政策をどうするか、ということをやっていくべきだと思う。

※ 「プロの目」ここまで

「これからインフレになる?」という質問に挙手したのは何人?

佐々木 ここからは放送では話せなかったこともお話しいただこうと思います。今日のセミナーのテーマは「世界景気に隠れた日銀の失敗」です。「失敗」というふうに見ていいと?

加藤 期待に働きかけるという点では過去4年間やってきて、失敗した部分があると思います。一方で日本経済はこの政策の前、5年前よりは良くなっているのは事実。日銀の政策にある程度押し上げられた部分もありますが、かなりの部分は世界経済の回復の流れに乗ったということです。そこが先行き崩れると、日銀の今の政策だけではもちません。いろんな課題をそろそろ考えていかなければ。

佐々木 具体的な失敗は、インフレ目標をずっと変えないこと。ずっと高い目標を掲げてはいるものの、現実にはそうはならない。これを繰り返しているとみんなが信じられなくなります。

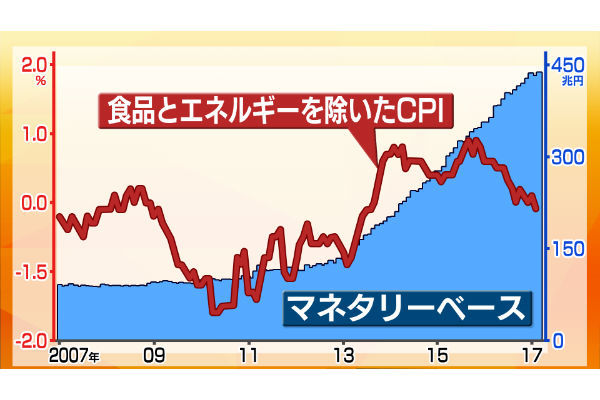

加藤 当初はドカンと緩和策をやり、かつ2年でインフレを2%にしてみせますということ自体が人々の期待を押し上げ、インフレを作り出すんだというコンセプトで始めたわけです。最初の1年くらいはある程度効果があったかもしれませんが、実際問題自分たちの賃金が増えて、いい形でインフレになるということがなかなか実感としてない。マネタリーベース、つまり日銀が市中に供給しているお金の量はこの4年間で130兆が450兆、3倍以上になっています(下図「消費者物価指数とマネタリーベース」参照)。変動が多い食品とエネルギーと除いたインフレ率を見てみますと、2月の時点でマイナス0.1。一時は上がりましたが、また戻ってきてしまいました。大規模に資金を供給することで国民の期待に働きかけることは、うまくいってません。

佐々木 しかもマネタリーベースの額はどんどん増えていくわけですね。

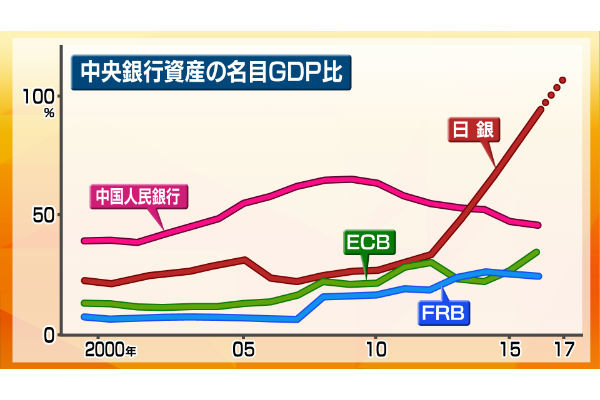

加藤 今の政策では、市場から国債などいろいろ買っていますから、日銀のバランスシートの経済規模比は9割を超えてきていて、まもなく100%を超える状況です。海外の中央銀行よりはるかに巨大になっているんです。

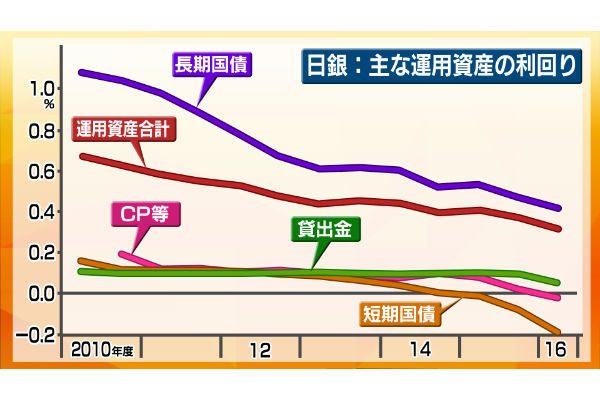

ECBやFRBはこれくらいのバランスシートでも膨らみ過ぎでこれからどうしようか、と議論しています。しかも日銀はマイナス金利やゼロ金利近辺の国債を大量に持っている。それゆえ日本銀行の持っている資産の利回りも低下しています。全体の平均が運用資産の合計ですが、2010年度は0.6%以上あったものが、去年の秋時点では0.3%くらい、まだまだ下がって0%に近づく可能性がある。

FRBはもっと利回りの高い債券を持っています。だから赤字にならないでしょう。しかし日銀は損が出やすい。また、海外でも例を見ないETFの購入を毎年6兆円規模で実施している。買い入れ平均コストは今後上がってきています。日銀が将来、出口に行くので買い入れをやめるということになると、日経平均が崩れ、巨大な評価損を日銀が抱えるなど、いろいろと問題があるでしょう。

佐々木 先ほどの資産規模を見ても、GDPに占める割合を見ても他国に比べて異常なところまでやっているのが、数字を見ても分かる。私たちが気づかない間に「あ、中央銀行がこんなに特筆したことをやってもなお物価は上がらないんだ」ともっと気づかないといけないと思うんですが。

加藤 ある種我々は大きな感覚麻痺に陥っている。日本銀行が大量の国債を買い取って、10年の国債ですら0%近辺に押さえつけているので、国の借金がこれだけ巨大でも、痛みを感じないで済んでいる。

この政策の一番の問題点は、もともと緩かった日本の財政規律をますます緩めてしまっているという点。ある種、借金のツケを将来世代にまわしても大丈夫だろうという空気をより強めていることです。

佐々木 そうですね、消費者が多少賃金が上がってもあまりお金を使わないと言われている根底にあるのは将来に対する不安と言われています。だとすると、こういう不安はいつか取り除かないといけません。

加藤 日本銀行が大量に国債を買い取って、金利を押し下げている。金利が低い状態を利用して、人々が消費や投資を行うきっかけとなればいいのですが。ところが将来不安があり、人口が減少していく中では日本経済が拡大していくというイメージが持てない。期待成長率が低いという言い方もできますが、そんな中では緩和策を行っても経済は刺激しにくい。

佐々木 そうですね、せっかくですのでセミナー会場のインフレ期待を聞きます。今後この1年で物価が上がると思う方、手を挙げていただけますか?

今後インフレになるという人……7人

毎年物価が2%あがるという人……なし

これ(手が挙がらないこと)を日銀に見せてあげたいですね。インフレ2%はなぜいかないのでしょうか?

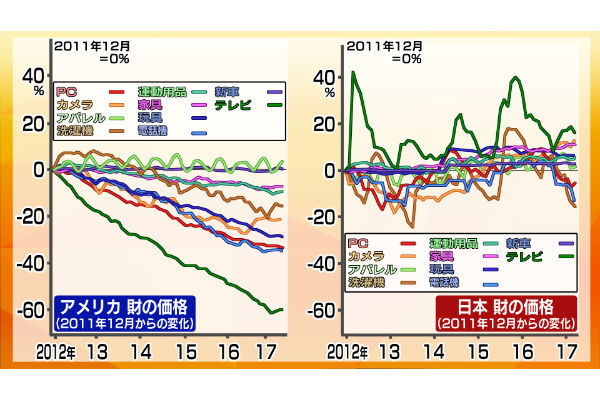

加藤 消費者物価指数の内訳をみてみますと、いろいろな構造問題があって、日銀がお金をばらまいて金利を下げればすぐインフレが上がるというものでもないんですね。消費者物価の半分は「財」と呼ばれる物で、半分がサービスです。

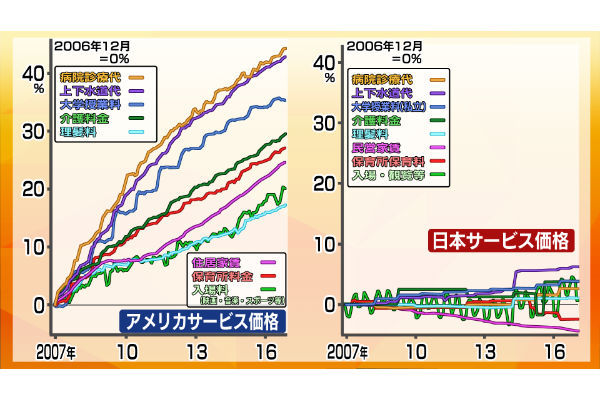

まず「物」の方から見てみますと、この図の右側が日本で、この5年間の価格の推移を表しています。5年前に比べてどれだけ動いているか、日本の「物」は5年間見て、上がったり下がったりしていますが、この5年間そんなに下がっていません。円安に相当支えられている部分があります。円安で輸入物価があがっていますから。ただ先行き円高の局面が来たら崩れてくると思います。

興味深いのはアメリカのほう。値下がりしている品目が多い。アパレル、新車などは横ばいですけども、運動用品、おもちゃ、家具やテレビなどは5年間で下落傾向です。アメリカの全体のインフレ率は今2%を超えています、消費者物価指数では2%を超えていますが、物の値段は下がっています。これは、自由貿易をやっている間は世界中から安いものが入ってきますし、近年はAmazonなどのeコマースとの競争が激烈です。郊外などにある従来型の小売店は値下げしないとやっていけません。最大手スーパーマーケットのウォルマートも今年に入って値下げ幅が大きくなっています。Amazonとの対決の関係らしいですが。

そう考えると日本も物の値段はむしろこれから下がって行くのかなと。eコマースとの競争が激しいので、下がってもおかしくない。ただアメリカの場合、物の値段は下がっているのに、全体のインフレは2%なのは、サービス価格が上がっているからです。たとえば病院の料金、上下水道など公共料金、大学授業料、保育所、家賃などですね。この10年で病院の料金は5割くらい上がっていたりします。こんな状況もあって、全体の平均は2%。ただこういうものは上がってくれて嬉しいものではないですけど。

一方、日本は横ばいか下がっている品目もあります。動きがない。生活している分にはこれでいいわけですが、このグラフをアメリカ出張の際に経済官庁のエコノミストらに見せたら、それまで「日本はなぜデフレなのか」と言っていた人が、「住みやすそうでいいね」と話が変わってくるわけです(笑)。

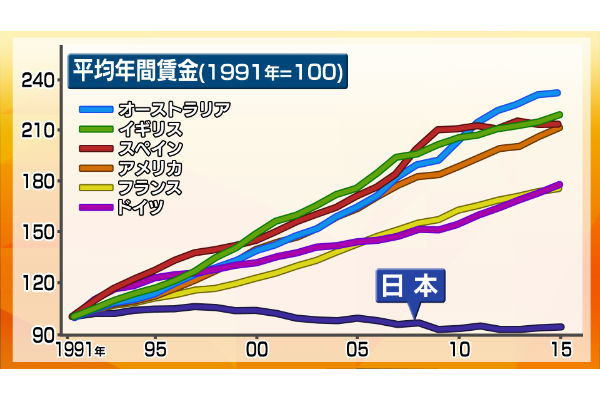

なぜこれだけサービス価格――理髪、映画・音楽・スポーツの観戦料などを含めて――を上げられるかというと、賃金が増えているから。所得の裏付けがあれば上げられわけです。でも日本はそうもいかないところもある。そこで91年以降の平均年間賃金の推移を見ると、97、98年をピークにじわりと下がって、最近は上がり始めています。しかし、欧米、オーストラリアに比べると上昇の角度は緩やか。賃金が明確に上がっていかないと物価も上がりにくい。

佐々木 鶏と卵だと思うんですが、賃金が上がる前に物価があがると消費者は苦しくなりますし、賃金を上げてから物価があがると、企業の事情もあり難しいですね。アメリカは下がるものは下がる、上げるものは上げるというのが明確にでているのに、日本は動きがない。ずっと安定している。

加藤 新陳代謝がないことの表れでもあります。アメリカは競争が激しいため、市場から退出せざるをえない、つまりつぶれていく企業が多い。勝ち残った企業はある程度値上げをして利益をとれる。メリハリがある。一方で日本は新陳代謝がない、生産性が低い、儲かっている企業が少ない。業績が悪化しても低金利のお陰で低価格攻勢を続けながら生き残れるので、勝者は利益を確保しにくい。また、雇用慣行も違う。アメリカは業績が悪化すればすぐに首を切って、残っている人の給料は下げない。インフレ目標の観点だけでいえば、それはいい面もあります。

日本の場合は雇用重視で来ています。これは社会の選択の問題でもありますが。このように、日本銀行が2%になるぞと宣言して、金融機関の持つお金を増やすとアメリカのようなインフレになるかと言うと、このようにいろんな構造的問題があることが分かります。

日米の物価が均衡する為替レートは?

佐々木 日銀だけではダメで、やはり政府の構造改革や規制緩和を伴わないとダメなんだと。ただそういったところがなかなか進んでいないですね。もしこのままの状況が続くと為替はどう動くでしょうか?

加藤 短期的にはイベントリスク、フランスの大統領選はある程度乗り越えられたのかもしれませんが、北朝鮮などもあってまだ不透明さは残ります。しかし、イベントリスクが低下すれば、FRBは年内あと2回利上げしたそうですし、バランスシートの縮小もうまくいけば、年末くらいから始まるとすると、アメリカの長期金利は今よりも上がりそうな状況にあります。金利差という点でいえば、イベントリクスがおさまると、短期的にはドル高の流れになりやすい面がある。

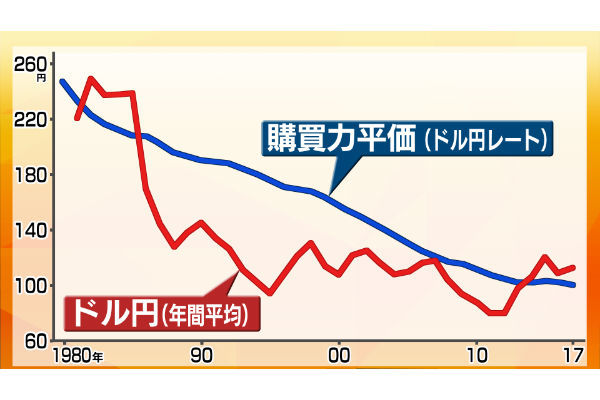

続いて中期的な視点で考えてみましょう。IMF算出の購買力平価を基準に見ると、アメリカと日本で物価が均衡する為替レートの試算は100円ちょっとです。実際、アメリカに出張で行ったときにスーパーなどに行くと、110円だと若干円安、100円ならニアリーイコールかなと感じます。購買力平価の為替レートは、日本とアメリカのインフレの差で決まってきます。1980年に1ドル=250円だったものが、なぜ今100円にきているかというと、アメリカのほうがインフレ率が高かったので段々円高になってきています。

もっとのも実際の日々の為替レートは購買力平価に沿って動くわけではありませんが、長い目でみるとそれは1つの基準にはなります。また、アメリカの財務省は、外国が為替操作をしていないかを評価するレポートを出していますが、そこでは、このIMFの購買力平価レートを基準に円の水準が議論されています。

しかし、先ほどお話ししたように、日本のインフレ率はちょっとやそっとでは2%にいきそうにない。構造問題もありますからね。となると、大きな流れだと購買力平価もじりじりと円高のほうに向かっていくでしょう。一時期よりは日米のインフレ率の差が縮まってきていると思うので、円高方向に行く角度は緩やかになっていますが。

今のようにFRBが金融引き締め方向で日米金融金利差が開いていく時は、購買力平価より実際の為替レートが円安であっても不思議はないと思います。かといって120円を超えて、130円に行く勢いはないと思いますが。一方でFRBが数年後――すぐではないと思いますが――アメリカの景気がピークアウトして金融緩和に転じると、購買力平価よりも円高方向、90円くらいになっても不思議ではありません。中期的にみると日本のインフレ率がアメリカを逆転することはなさそうです。そうなるには、日本の賃金の伸びがアメリカをはるかに凌駕(りょうが)していかなければいけないので。

佐々木 ありえないことですね。為替の専門家に話を聞くと、リスクのイベントが通過した時は円安に行きやすいと。これでアメリカが順調に利上げして、テーパリングにも着手しそうな雰囲気になると、年末ドル円が120円という方もいる。118円という声もが多いですが。

加藤 今日の番組でも、FT(フィナンシャル・タイムズ)の記者の方がなぜトランプのNAFTA・北米自由貿易協定に関する意見がコロコロ変わるかを解説していました。なぜならトランプ大統領は、直前に聞いた話をすぐ受け売りで言う傾向があると。1月30日にトランプが日本、ドイツ、中国は為替操作してけしからん、マネーサプライを使って、通貨安誘導してアメリカを出し抜いているというような発言をしたと翌日の日本の新聞は一面で報じていました。実は直前に彼はアメリカの自動車業界の幹部と会っていて、その発言が耳に残っていたようです。そもそもトランプさんがマネーサプライと為替の関係が分かっていると思えない(笑)。

また、トランプ氏が「ドル高すぎる」というと、必ず直後にムニューシン財務長官が、「長期的にはドル高はアメリカの利益だ」と言っています。

佐々木 火消しをしているわけですね。

加藤 バランスをとっているんですね。85年のプラザ合意のように、全体でドル安誘導をしかけるというところまではないでしょう。

佐々木

「トランプ氏は直前に耳に入った話をしているだけだ」と思えば、あまり翻弄されずにすむし、直前にあった人を分析すればよいわけですね。

日本より資本主義な中国景気のハードランディングはあるのか?

佐々木 今日のテーマ「世界景気に隠れた日銀の失敗」ですが、いまは世界景気に支えられている。ではこのあとどうなのかと。去年の秋くらいから回復して来ている世界景気のけん引役は、中国と原油だと思いますが、中国の景気は大丈夫ですか?

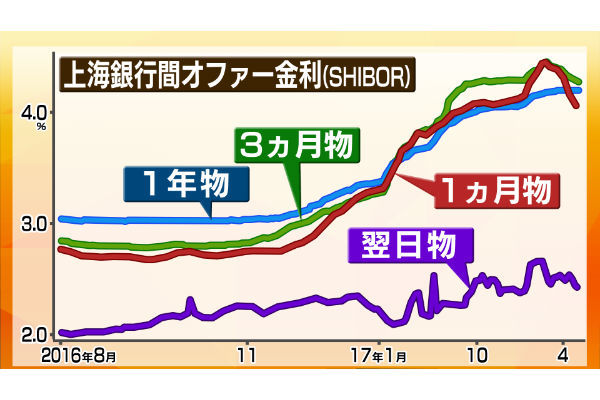

加藤 当面はハードランディングということはないとは思います。仕事柄、中国に度々行ってますが、個人消費は着実に伸びているという印象です。中国の銀行間金利(Shanghai Interbank Offered Rate、SHIBOR)は去年の暮れくらいからずいぶんと上がっています(下図「SHIBOR」参照)。三カ月後の金利でいうと、去年の10月は2.8%くらいだったのが、今は4.2~4.3%、。この意識的な金融引き締め、急激な引き締めにより社債の発行がうまくいかないなどの余波が出てきていますが、ベースにあるのは、去年の後半から中国経済がしっかりしてきたことがあります。短期金利を引き上げて、行きすぎた投資をけん制しようという狙い。金利が下がるとすぐにバブル的な動きがでやすいのが中国ですから。そろそろけん制しようということで、それができる経済環境ではあるととらえていい。

中国当局の幹部も、足元の状態況に関しては自信があるようです。重工業、炭鉱などの従来型産業中心のオールドチャイナから、消費やITなどのニューチャイナの経済へ移行、のまだ過渡期ですが、ある程度まわりはじめている。対処すべき課題は多い中国ではありますが、今の状況では中国発のハードランディングはないでしょう。

佐々木 どうしても新聞の紙面をみるとインフラ投資、不動産があがってきたというところで、「また来たか?」という懸念がありますが、コントロールできているということですね。

加藤 中国は野心的な人が多いですから、とにかく金儲けしようという人が多い。IT関係でも、いかに新しいアプリも開発したら儲かるかと考えている人がものすごく多いんです。いまスマホとインターネットを使ったサービスの普及が世界一進んでいるのは中国といってもいい状況ですから。今日のモーサテでもやっていましたが、配車サービスなど新しいものが当局が規制する前にどんどん始まってしまう。政府はあとで慌てて規制する、その繰り返し。日本よりはるかに資本主義でダイナミズムがある。

中国で「どっちが資本主義か分からないですね」と聞いたら、「あなた考え方が逆ですよ、もともと中国はほっとくと金儲けにツッ走る人がいるのでそれを抑えるために共産主義にしたんですよ」と言われました(笑)。

佐々木 見方を変えれば中国が見えてくると。原油、去年の原油価格、OPECでの協調減産というもの、現在は1バレル48ドル、これが6月以降続くのかは不透明ですが、原油のほうは持ち続けられるのでしょうか?

加藤 世界経済が3%台の成長でいく、あるいはそれ以上でいけば、需要がある程度増えていくので、去年の2月中旬までのような状況にはならないと思う。ただし、価格が上がるとシェールなどの供給が増えますので、価格はそれほどは上がらず、この辺でもみあっていくでしょう。

日本のインフレ率にとっては、昨年に比べればエネルギー価格は高いですので、それを含めたインフレ率は当面上がります。しかし、その効果は来年は剥がれてしまいますので、来年も日本のインフレ率が上がるには別の要因が必要です。

佐々木 となると、加藤さんは世界景気には心配はしていない?

加藤 しばらくは。アメリカは一時期の勢いよりは落ちて来ているものの、去年のなかばくらいから見えてきたグローバルな半導体の需要など、IoTとか、新しいインターネット革命等々もありますので、ゆるやかな拡大はまだしばらく大丈夫だろうと思います。FRBとECBもゆっくりと金融政策を正常化する方向にあります。ただECBがマイナス金利を縮めるのはすぐではないでしょう。今年中にあればラッキーというか、それは欧州経済が予想以上に強い場合です。今のところ来年からでしょうか。

佐々木 世界景気が底堅いうちに、FRBもECBも動きだしているとなると、本来は日本も準備というか、シミュレーションも考えていくべきで、手を打っておくとか。

加藤 黒田総裁は10年金利目標を引き上げたり、マイナス金利政策をやめたりしたら、「日銀は出口に行くのか」と市場に受け止められ、円高になるのを恐れているように思います。また、目標のインフレ率に達っする目処が立たないのに、正常化していく理由は総裁としてはつけにくい。

しかしながら、欧米の中央銀行が正常化を進めている間に、日銀も少しは、例えば10年金利を少々引き上げるとか、マイナス金利をやめるとか、国債の買い入れを80兆程度というのはやめて、債券市場の状況に合わせながら買い入れをより減らしていくとかいうことをやっていかないと。欧米の中央銀行が数年後に今度は金融緩和に転じた時に、日銀としてやれる緩和の手がないということは危険です。バランスとしてある程度正常化していくほうがいい。

必ずしも円が安全通貨だから買われているわけではない

佐々木 会場の方(28歳の男性、会社員)からの質問です。2%に物価が到達する勢いがあると思えないので、出口戦略もやむを得ない状況しかこないと思うがどう思いますか?まさに今のが答えですね。

加藤 2%というインフレ目標をやめたらどうか、1%に下げたらどうかと感じる方が多いと思いますが、私も本当はそのほうがいいと思うんですが、実際は難しい。第一に、2%のインフレ目標は安倍政権と日本銀行の間で2013年1月に約束した話です。日銀の判断だけでは動かせない。政府は是が非でも早くインフレを2%にすべきとは多分思っていないでしょう。むしろなかなか達成できないインフレ目標があると、日銀は出口に行けないですから、国債の金利を低く押さえつける状況を長く続けてくれることになるので、今の状況はおそらく政府サイドにとって悪くないのかなと。

第二に、日銀だけがインフレ目標を引き下げると、円高になる恐れがあります。世界的に同時に引き下げられればいいのですが、しかし、国際的には、デフレにならないようにクッション、余裕を作っておくという意味でインフレ率は少し高いほうがいいという考えがあります。海外の有力な学者によっては、2%でもクッションが足りなくて心配だから3%、4%がいいという議論もあります。さすがにそれはどこの中央銀行も採用していませんが。しかし、インフレ目標を引き上げるほうがいいという議論が存在する中で、下げるという判断は海外はなかなか難しいでしょう。

佐々木 65歳男性。Brexitのようなネガティブなサプライズが海外で起きるとリスクオフの円高が起こります。短期筋の円売りポジションの手じまいと言われますが、その短期筋には日本の機関投資家が多いのでしょうか?銀行も生保もそんな度胸があると思えません、短期筋が外国人だとしても円は持っていないはずです。短期筋の実態を教えてくださいと。

加藤 為替のマーケットの需給を詳しく見ているわけではないのですが、ファンド関連の人達と話したときの印象としては、海外のヘッジファンドが日本株を買うと、彼らは為替リスクをヘッジするために円を売ります。しかし、北朝鮮で東アジアが混乱すれば、日本にとっても良くないので、持っている日本株を売らねばとなるので、円を買い戻すことになり、円高になるのだと思います。必ずしも円が安全な通貨だから買われているのかというと、意外にそうではないのかなと。

また、今回は違うかもしれませんが、リーマンショックのような世界的なパニックの時ですと、国内の個人投資家が外貨建ての投資信託への投資をぴたりと止めたり、または既に持っている人は売却したりして円に戻そうとするので、そういった日本の個人投資家の動きが円高の勢いを作ることもあります。

佐々木 状況によって需給もかわってくるということで。北朝鮮などどこかの国のことなのか、日本固有のことなのか。私も聞いたことがあるのですが、たとえば東日本大震災のときも円高になったと。あのときは保険の資金需要があるだろうということで、円を戻して国内の皆さんに戻したという言う方もいました。

加藤

そういう読みもあってでしょうね。

適度な警告として、金利の急上昇は時々あったほうがいい

佐々木 会場でご質問のある方はいらっしゃいますでしょうか。

質問者 FRBはシナリオ分析的な形で将来を見据えている、日銀は施行時期をやっていると黒田さんの発言にあります。本当にそういうことをやっているなら出したほうがいいのでは、隠すより、現実を見せたほうが、期待と不安もクリアになるのでは?

加藤 そのとおり。FRBが最初に収益見通しを出したのはQE3を始めた直後。バーナンキが一昨年だした自伝をみるとその辺が書いてあっておもしろい。QE3は国債などの買い入れの終わりを決めないで、アメリカの景気が良くなるまで買い続けますという、オープンエンド式の買い入れ。バーナンキとしては有り金全部ポーカーにかけるようなオールインのイチかバチかのかけの覚悟でやったらしいのですが、それを決めたFOMCでこれを続けていくと、どんなシミュレーションになるかと同時に計算しています。翌月には理事達が「これは続けていると先行き危ないからあまり長くやらないほうがいい」と騒ぎ出したので、5月というQE3を始めて半年たたないうちからバーナンキはその政策の縮小が遠くないことを市場に伝えました。

日銀もオープンエンド式でやっています。日本の場合は、「出口のことを考えると気合いがそがれる」という考えのように見えます。アメリカと日本の、第二次大戦時の考え方の違いを彷ふつとさせるような差異があります。

FRBは収益見通しの前提となる出口政策の手法の考え方を何度か変化させています。このため日銀は、今発表しても、あとで変わるなら発表しないほうがいいという理屈を示していますが、変わったら変わったでそれをオープンにしていけばいいだけの話だと思います。

現在の政策を続けていくと先行きいろんな問題が出てくる恐れがあるなら、金融政策への過度の依存はやめて、政府が構造改革、成長戦略をより取り組んで行かないといけないという議論に持ち込んでいくべきです。戦略を見直す材料としても、収益見通しを見ながら政策の功罪を判断することは重要と思われます。

質問者 今まで日銀が緩和終了を2回やって失敗して、今回もいずれ緩和終了にむかっていずれ失敗するのではないでしょうか。バーナンキショックで日本でも数兆円くらいへこんでいると思うのですが、今回も同じように緩和が終了し、日経平均が1000〜2000円下がりましたとなった時、債券市場が混乱することが懸念されます。例えば10年ものの国債が仮に0%だとすると、これが何%くらいにあがると市場は耐えられない金利急騰なのでしょうか?

加藤 バーナンキの時のショックは、FRBのコミュニケーションが上手くなく、アメリカで住宅ローンの金利が急騰するなど大騒ぎになりました。しかし、アメリカ経済はそれを吸収できたわけで、むしろあれはやらなかったら妙なバブルが起きていた可能性もあります。

日本の場合は、まずはスピードが問題ですね。長期金利が急激に上昇すると、たとえ0.5%でも大騒ぎになる。また、より財政規律が緩んでいくとあとで急激に大きなショックがくるリスクもあるので、たまに債券市場がちょっとドキッとすることがあるほうが、実は政府にとって適度なウォーニング(警告)になっていい面もある。

佐々木 こんな朝早くからお越しいただきありがとうございます。

加藤 みなさん熱心に聞いていただいてありがとうございました。

(ZUU online編集部)

モーサテ朝活セミナー6月23日開催 次回は藤戸氏が出演 参加者募集中

【日時】 2017年6月23日(金)7:40~8:40予定

【会場】

テレビ東京本社 (東京都港区六本木)

【出演】 藤戸則弘(三菱UFJモルガン・スタンレー証券 投資情報部長)、佐々木明子(「Newsモーニングサテライト」メインキャスター)

【募集】 80名予定

【参加費】 3,000円(税抜)

【応募期間】 5/22(月)~6/4(日)