富邦真的是蠻奇怪的

居然在八月又出了一個實支─長泰健康保險附約(HSF)

不過大家也別緊張或是好奇心太重XD

等看完底下的圖片以後

你應該會跟上一篇充滿問號問號XD

(幹嘛出這商品的意思~~)

回顧一下上一篇富邦新版實支說明

不免俗的又要再說一次了

若懶得看文章,簡單說就是不推薦這商品。

(附註:說明一下關於實支的保險金問題

實支主要概念為你花多少,保險理賠多少

但不可超過限制額度

大多分為四個部分

病房費限額─針對自費補差額的病房花費

雜費限額─針對住院自費相關開銷

手術限額─針對住院手術費用

轉換日額─前三個若理賠額度小於住院定額保險金,則可改用住院定額給付)

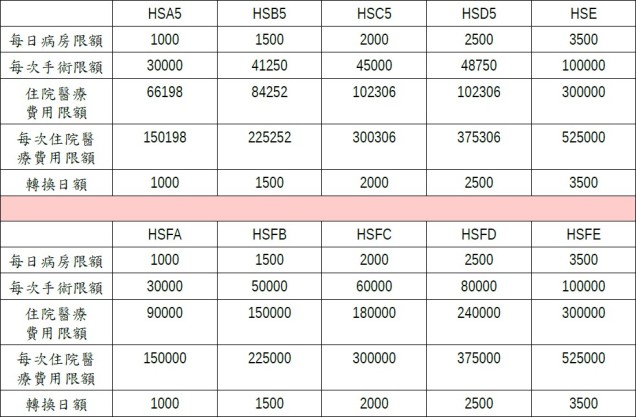

首先,我將保障內容列出來後…

上面那排是之前版本的HS系列跟HSE兩實支(HSE停售)

底下HSF開頭則是新版的實支系列(有五種)

看完圖後,你是否覺得上排跟下排非常相似?

沒錯,保障內容基本上就是重新再調整而已

不過這三種系列大概內容有點不一樣

HS系列為列舉式條款、保證續保至75歲

HSE為概括式條款、保證續保至74歲(已停售)

HSF系列為概括式條款(條款內容同HSE)、保證續保至80歲

三者皆為正本收據理賠

列舉式跟概括式條款部分可參考如何看保單條款─實支實付篇

其他部分可參考上一篇比較文。

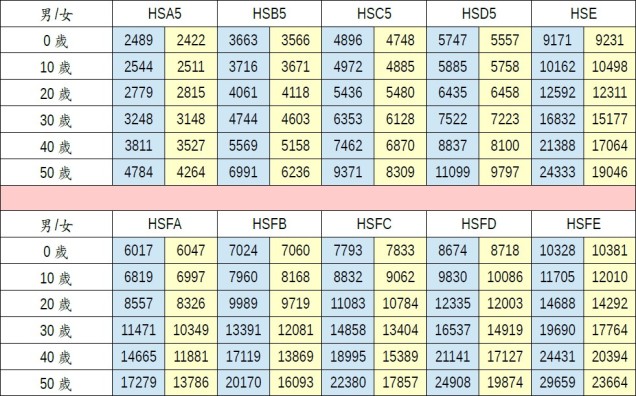

至於費率的部分

有看過上一篇的話,應該不陌生XD

尤其保證續保的年齡拉高為80歲

那麼費率當然就是也提高了不少~~

這樣對照看不清楚對吧XD

沒關係,我一組一組幫大家分類

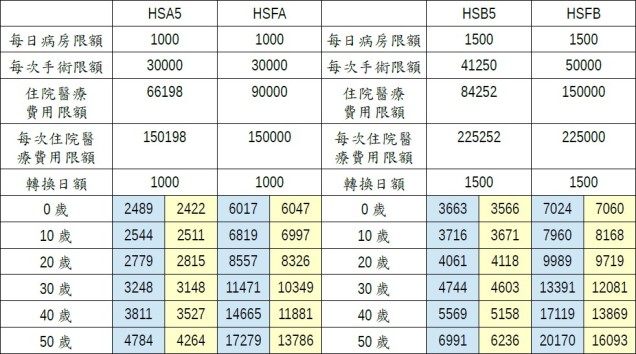

整體"最大"的特色就是將住院醫療費用限額拉高

可是每次住院醫療費用限額還是不變

我想是因為DRGs醫療制度的關係

短期住院的狀況變多

所以這商品短期雜費額度提高

但…總額度(每次住院醫療費用限額)不變

因此其實還是被侷限住了。

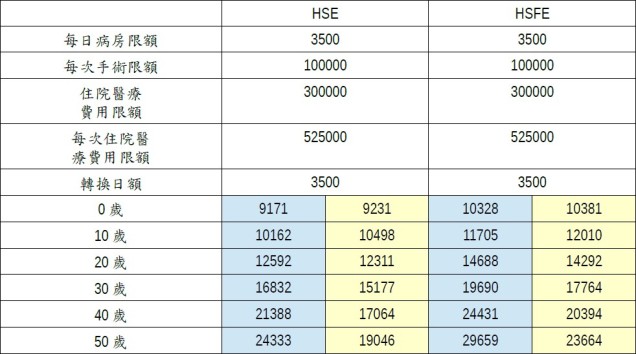

總額度是什麼呢?(上一篇有提到)

住院醫療費用限額的計算方式如下

《如超過30日則每日額度為該限額除以30,最高不得超過「每次住院醫療費用總限額」》

也就是說超過30日後,不是像我們上面看到的總限額那樣,而是住院一天多原規定雜費限額除以30,最多只到總限額為止。

舉例來說:HSE住院醫療費用限額為 30萬,那麼超過30日後

多住院一天雜費額度為 30萬除以30 = 1萬

多住一天雜費額度多一萬,最多只能到 52.5萬

也就是說 52.5萬除以30萬 = 1.75 個月的期間

(從HSFA到HSFE的期間分別為1.67、1.5、1.67、1.5625、1.75個月)

總之就是短期住院的保障提高了

也將續保年齡提高至80歲

但同樣地也反映在費率上

每年保費至少6千以上

想要普通或更好的保障年繳上看8千甚至破萬

(以上都還只用0歲小孩來看唷…)

而且費率部分還是平準費率

平準費率係指投保後每個年齡都算相同的費率

我在前一篇也說到了

平準費率費率高的話

對我來說是缺點

在前期付出過多的保費

一、前期保費稍高,保費壓力增加

二、不繳滿繳費期間,基本上是虧的

因為他就是將自然費率的總繳保費期間平均得來的

所以中途不想繼續,那你前期的付出就白費了

這樣就失去了定期險可隨時間調整的優點。

再來,我們來看看比較常推薦的全球實支實付XHR

也同樣是保證續保至80歲,但費率是自然費率

(隨年紀而調整,請自己看費率表)

拿全球XHR計畫五來看

住院病房限額 3000

住院醫療費用限額 12萬(超過180日後最高可到60萬)

就跟HSFB來比較(實在很難抓同個水平)

全球XHR從0歲到80歲的平均費率為男/女 5674.4/6306.84

富邦HSFB從0到80歲的平均費率為男/女 7024/7060

而且請注意通膨問題

全球可是在前期費率比平均低的

也就是說以通膨來說

前期繳的金額少反而對保戶有利

也更具有彈性空間。

因此對於此商品來說

費率部分是這商品影響我決定最大關鍵點

因此,如果這商品費率能夠再親民一些

才會有考慮之空間,否則免談。