Thème 2 : Rentabilité des projets

Cours GDP | ||

Module | IEF - Les outils Informatiques & Évaluer financièrement les projets | |

Cours gestiondeprojet.pm | ||

À quoi sert la prise de notes partagées ?

- Améliorer le contenu du cours : corrections, additions, références...

- Approfondir le cours avec des ressources complémentaires

Comment fonctionne la prise de notes partagées ?

- Vous pouvez prendre des notes dans les sections adéquates :

- Sous forme de texte

- Sous forme de carte conceptuelle ou carte mentale

- Si vous voulez répondre aux questions et discuter du cours ⇨ ce n’est pas ici !

⇨allez sur l’onglet DISCUSSION

- Les contributions sur ce document sont sous licence CC-BY

Rappel : Le questionnaire de fin de chapitre est à réussir tout seul, rappelons que le Code de conduite du MOOC interdit de donner aux autres les solutions !

Sommaire

I. Prise de notes et questions sur le cours

Chapitre 1 : Les mécanismes de l’actualisation

Formule de calcul de la Valeur Actuelle Nette

Réaliser un calcul dans la pratique

II. Pour approfondir : les lectures que vous recommandez

I. Prise de notes et questions sur le cours

Actualisation = moyen de l’évaluation financière d’un projet, principal raisonnement utilisé en finance pour, par exemple :

- évaluer la valeur d’une entreprise

- calculer le montant d’un actif financier

- prendre des décisions personnelles : emprunts

Instrument de prise de décision et de calcul de la rentabilité des projets.

Instrument majeur de prise de décision de tous types.

POUR QUOI?

- pour choisir entre plusieurs projets celui qu’il faut lancer

- estimer et prendre en compte financièrement le risque d’un projet

- pour arbitrer entre l’achat et la location d’un logement : l’actualisation est la base de tout calcul financier

- pour estimer la valeur d’une entreprise

S’articule autour du prix du temps, on parle également de valeur temps de l’argent.

Objectifs du cours :

- comprendre le mécanisme de l’actualisation

- calculer la valeur actuelle nette (VAN)

- utiliser ce critère pour prendre et justifier des décisions

Questions justifiant l’application de l’actualisation:

- le projet est-il rentable ? ou quel est le projet le plus avantageux pour une entreprise ou une personne?

- l'investissement est-il cher ou bon marché ? par la prise en compte du risque.

- Faut-il acheter aussitôt ou économiser avant l’achat ?

Chapitre 1 : Les mécanismes de l’actualisation

- pour les diapos pptx et pdf et également télécharger les vidéos c’est ici : cours retour sur investissement et actualisation

Modélisation d’un projet

Investir = dépenser de l’argent aujourd’hui pour en gagner demain

L’investissement = une suite de flux financiers

Flux financier =sommes des recettes-sommes des dépenses d’une même période (1 an par exemple)

1°) Au départ, des dépenses (construction usine, achats machines…): flux immédiat négatif (on dépense de l’argent)

2°) frais de mise en route, recrutement, test et début de production : flux négatif

3°) puis des gains (bénéfices de la vente) : flux positif (on gagne de l’argent)

Calcul du flux d’une année (flux/valeur nette) = revenus tirés de l’investissement moins les coûts= recettes - dépenses

La Valeur Actuelle Nette VAN est différente de la Valeur Nette car la 1ère tient compte de la valeur de l’argent de chaque année.

« S’il y a globalement plus de recettes que de dépenses, alors c’est que le projet est rentable ? »

Si on prend la rentabilité comme seule somme des flux nets (montants qu’on pense dépenser ou recevoir), on oublie le temps qui nécessite de prendre en compte le taux d’intérêt (= le prix du temps !). On ne peut pas additionner un flux immédiat (année en cours) et un flux futur (années à venir) car il y a changement de la valeur de l’argent d’une année à l’autre :

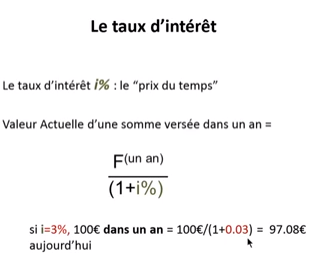

100 € à investir dans un an = 97.08 € aujourd’hui : c’est la valeur actuelle nette (VAN)

En fait, la valeur de l’argent varie avec le temps: investir 97,08€ d'aujourd'hui rapportera 100€ dans un an. De même, un bénéfice de 100 € dans un an correspond à un bénéfice de 97.08 € aujourd’hui

On peut aussi exprimer cela de la manière suivante:

F=flux (montant) i%= taux d’intérêt SANS RISQUE

Le Coefficient d’actualisation sur 1 an peut s’écrire : (1+i%)-1=1/(1+i%)

et sur n année il vaut (1+i%)-n

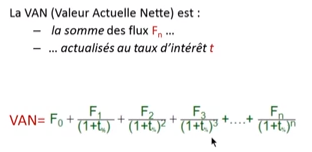

VAN (d’une somme versée dans n années)= F(n années) / (1+i%)n=F(n années) x (1+i%)-n

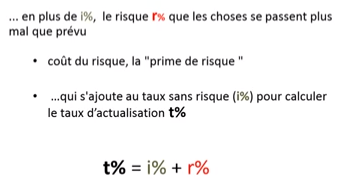

Mais quand on prête de l’argent, on prend aussi un risque, celui de n’être pas remboursé ou remboursé en retard. Le coût du risque s’appelle la “prime de risque”.

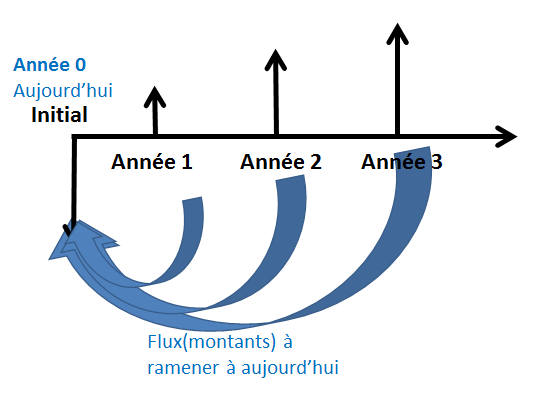

Pour faire la consolidation des flux, c’est-à-dire la somme des flux sur une année, il faut traduire ces flux en une seule valeur actuelle nette, c’est-à-dire au moment de la prise de décision.

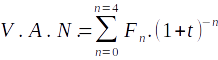

Formule de calcul de la Valeur Actuelle Nette

F0 = flux immédiat (à payer de suite)

On peut aussi l’écrire ainsi (s’il s’agit de 4 années):

Décision d’investissement

Fonctionne sur base de la VAN

Si VAN < 0 : l’investissement n’est pas rentable

Si VAN = 0 : seuil de rentabilité

Si VAN > 0 : investissement d’autant plus intéressant que la VAN est élevée

→ parmi des projets, on choisit ceux dont la VAN est la plus importante.

Pour comparer plusieurs investissements, on peut être amené à en modifier les taux de risques r% mais en utilisant le même taux d’intérêt i%.

Attention, car les taux d’intérêt i% qu’on choisit ont un impact sur la décision :

- un taux d’intérêt élevé :

on privilégie les investissements rentables le plus rapidement car les flux futurs vont perdre de valeur → on limite les investissements, car la VAN sera plus souvent négative - un taux d’intérêt faible :

on est prêt à attendre pour gagner de l’argent plus tardivement → on accepte plus de projets (d’investissements) (VAN plus souvent > 0)

Chapitre 2 : Applications

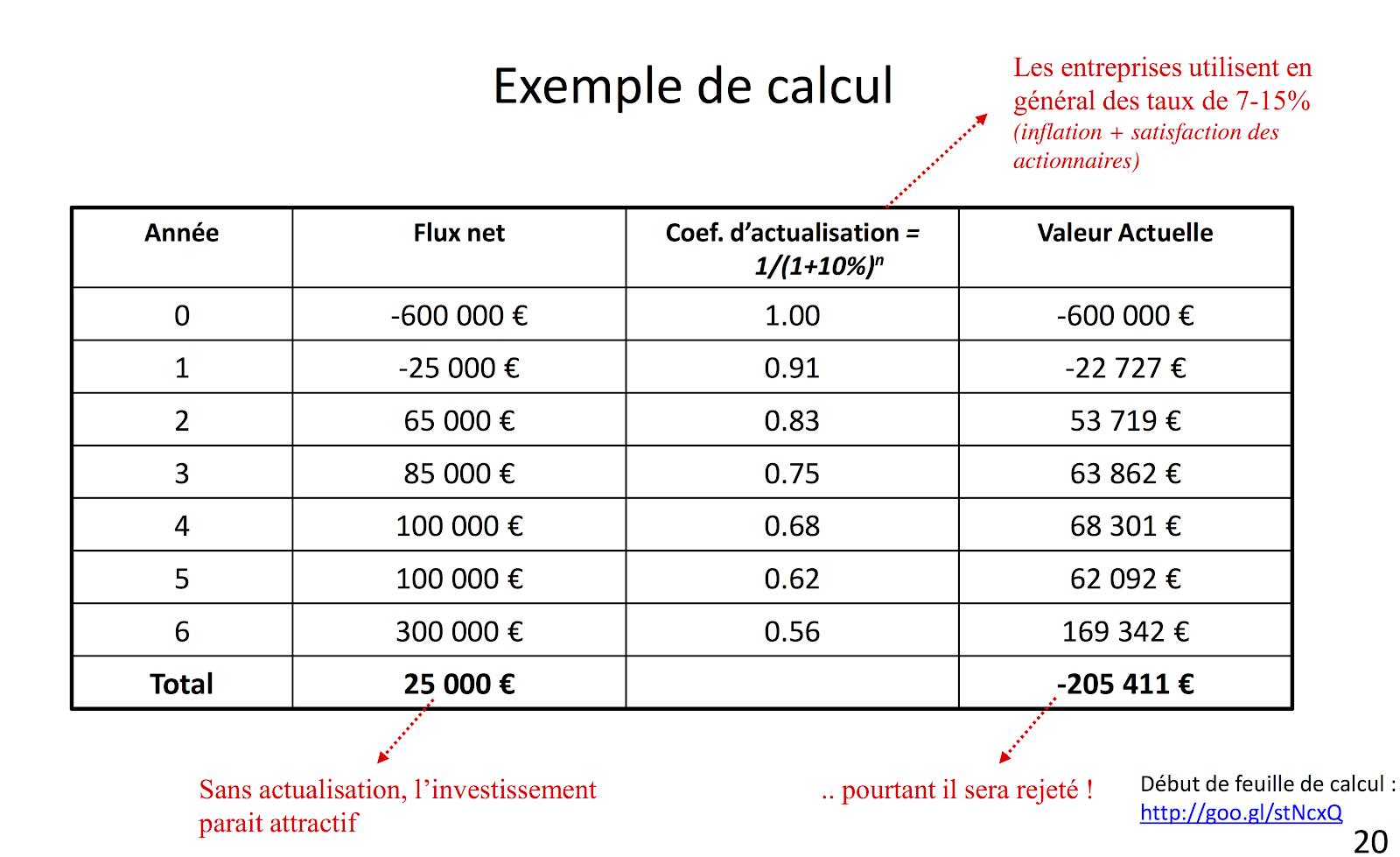

Réaliser un calcul dans la pratique

Flux net= Flux net prévisionnel

Valeur actuelle = valeur du flux ramenée au temps présent

On voit bien ici que la somme des flux non actualisés conduirait à choisir de mener ce projet alors que la valeur actualisée provoque l’élimination de ce projet. Les flux futurs bien qu’important perdent en valeur à cause du “prix du temps”.

Généralement les entreprises utilisent un taux t% entre 7% et 15 %.

Il est également possible d’utiliser les fonctions de calcul de la VAN des calculettes financières.

Feuille de calcul: http://goo.gl/stNcxQ

Cas d’application

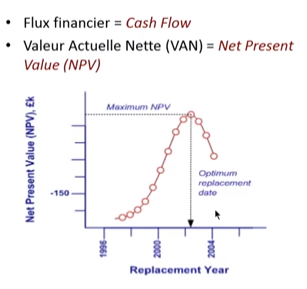

Exemple pour calculer la date optimale de remplacement d’une machine.

Autre exemple : est-il rentable de faire des études ?

Au départ on va perdre les salaires non perçus pendant le temps consacré aux études et les montants à régler comme frais d’études et de subsistance. Ensuite, on percevra en principe des revenus plus élevés. Il suffit d’actualiser ces flux pour savoir que faire.

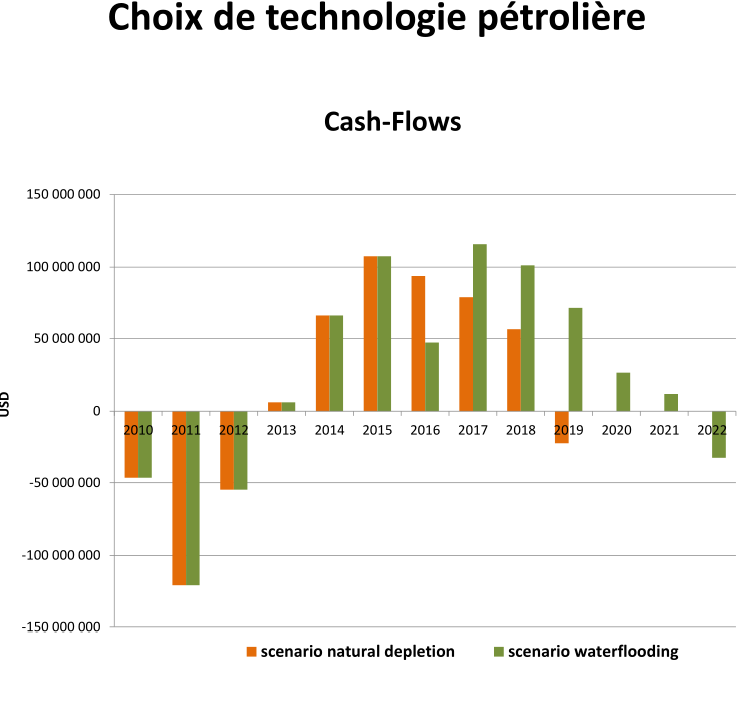

Autre exemple : choix de technologie pétrolière avec ses coûts et gains à venir.

En les actualisant, on peut les comparer.

Deux scénarios pour exploiter un puits de pétrole : le scénario de la méthode naturelle (en orange), et une technologie qui consiste à creuser un second puits et injecter de l’eau salée pour faire sortir plus de pétrole (en vert).

Les premières années on voit bien que les 2 technologies sont équivalentes ; c’est le cas jusqu’à l’année 05 [2015].

Et puis en année 06 (2015) la technologie naturelle rapporte plus que la technologie d’eau salée : en effet avec la technologie d’injection d’eau salée on doit creuser un deuxième puits.

Par contre la technologie naturelle arrive en année 09 (2018) à expiration : on n’arrive plus à extraire de pétrole du puits et puis il faut remettre en état l’environnement.

Par contre la technologie d’injection d’eau salée permet de redynamiser et de tirer plus de pétrole de la nappe pétrolifère, et bien sûr à la fin les coûts de remise en état sont un peu plus importants puisqu’on a 2 puits à remettre en état.

Conclusion

Conseils

Bien définir le schéma des flux financiers.

Le résultat peut être mathématiquement exact facilement, mais encore faut-il avoir entré les bonnes données !

Autres méthodes d’évaluation des investissements

- Durée d’amortissement (temps de retour sur investissement)

= durée qu’un investissement rapporte autant qu’il a coûté.

Dans cette méthode, il est aussi nécessaire d’actualiser les flux financiers.

Inconvénient : ne donne que l’année où on obtient un retour sur investissement (un équilibre entre dépenses et recettes) mais ne fait pas la différence si après cette année les flux financiers vont croître ou décroître. La VAN donne plus d’information que cette méthode.

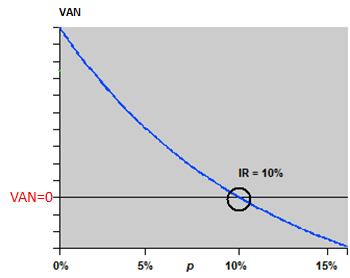

2. Taux de rentabilité interne

Le taux de rentabilité interne (TRI) correspond au taux d’actualisation (intérêt + risques) tel que VAN = 0. Le TRI est le taux de rentabilité du projet. A partir de la formule de la VAN, on modifie les valeurs du taux jusqu’à obtenir VAN=0, le taux correspondant est le TRI.

Tous ces calculs peuvent se faire en utilisant les fonctions du calcul financier : calculettes financières , Excel (fonctions Finances), etc.

Limites de la VAN

- Déterminer le taux d’actualisation est difficile

- le taux à 1 an n’est pas forcément le même qu’à 10 ans. Il est possible de pallier à ce problème en dressant une courbe de taux (yield curve).

- L’estimation de la prime de risque n’est pas simple. En général entre 1 et 5 %. Il est possible d’utiliser une autre approche, l’espérance de flux. Pour un développement donné à 90% de probabilité de succès, on considérera que 90% du flux. Parfois plus efficace que la prime de risque.

- Déterminer des flux futurs

- Faire des scénarios (optimistes à comparer aux pessimistes). La réalité peut être entre les deux….

Ne pas réduire ses décisions à seulement des questions financières.

Il ne faut pas prendre de décision uniquement sur des considérations financières.

Pour aller plus loin :

- Lire l’article de Wikipédia sur le coût d’opportunité : le coût d’opportunité se définit en économie comme la différence de valeur entre le meilleur projet proposé et celui que vous avez choisi. En général on accepte de payer ce coût d’opportunité parce qu’on pense que le projet qu’on a choisi est peut-être moins rentable mais possède d’autres avantages.

Premiers paragraphes du “résumé introductif” de l’article encyclopédique :

“Le coût d'opportunité (de l'anglais opportunity cost) ou plus rarement coût d'option, coût alternatif, coût de substitution ou coût de renoncement ou "coût de renonciation"1 désigne la perte des biens auxquels on renonce lorsqu'on procède à un choix, autrement dit lorsqu'on affecte les ressources disponibles à un usage donné au détriment d'autres choix. C'est le coût d'une chose estimé en termes d'opportunités non-réalisées, ou encore la valeur de la meilleure autre option non-réalisée.

“Autrement dit : dans une situation où l'on est confronté à plusieurs choix, le coût d'opportunité d'un choix donné est le meilleur gain (gain dans l'absolu, pas par rapport au choix donné) que l'on peut obtenir en choisissant l'un des autres choix. La notion de coût d'opportunité n'introduit donc pas de nouvelle mesure économique par rapport au gain : elle permet en revanche de rendre compte du fait qu'en envisageant un choix, on renonce à d'autres choix qui avaient des gains associés (supérieurs ou inférieurs au gain réalisé avec le choix envisagé).

“Le coût d'opportunité est souvent confondu avec le profit économique, qui désigne pour sa part ce qu'un choix rapporte en plus par rapport au meilleur des autres choix.”

On peut faire notre choix sur des projets dont le gain financier n’est pas le facteur déterminant en considérant d’autres éléments de décision comme l’amélioration de l’image de marque, la réduction de la pauvreté….

- exemple basique de calcul de VAN : http://goo.gl/stNcxQ

I. Pour approfondir : questions à se poser

Thème : Actualisation

- Votre pratique de ces mêmes outils correspond-elle à la définition proposée dans ce chapitre ?

- Pour revoir le cours sous une autre forme : la version précédente enregistrée en 2013 - Rentabilité et évaluation financière des projets

Vous pouvez suggérer ici d’autres questions mais pour y répondre ce n’est pas sur ce document => rendez-vous sur l’onglet DISCUSSION

II. Pour approfondir : les lectures que vous recommandez

- Taux de Rendement Interne (TRI) : https://fr.wikipedia.org/wiki/Taux_de_rentabilit%C3%A9_interne

http://notions-de-base.blogspot.com/2008/06/le-taux-interne-de-rentabilit-tir.html

https://www.unifr.ch/mapom/assets/files/TRI.pdf

- http://www.dareios.fr/index.php?controller=attachment&id_attachment=59 Un lien intéressant sous forme de fiche pratique avec explications succinctes, exemples et petits exercices. Un extrait du livre “Décision d'investissement” de Jacques Chrissos - Roland Gillet

- La consultation de quelques chapitres est offerte gratuitement sur Google.Books suivez le lien http://books.google.fr/books?id=2YBKjMJ9PnYC&printsec=frontcover&hl=fr#v=onepage&q&f=false

(merci de ne pas mettre de liens publicitaires !)

sur