Resultados

Por que as empresas vivem tão pouco?

Uma pesquisa feita com exclusividade para NEGÓCIOS mostra que as empresas brasileiras vivem em média apenas 35 anos. O que fazer para que a sua tenha vida longa e próspera

23 min de leitura")

(Foto: Zumapress)

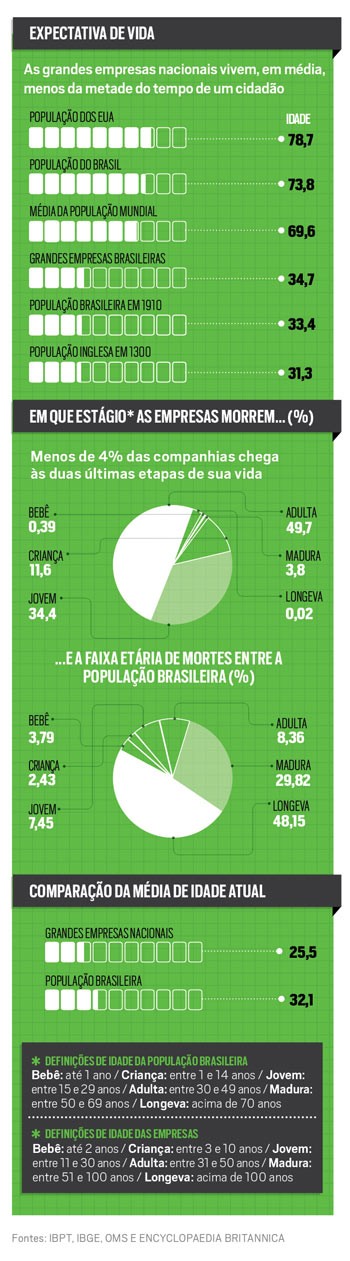

Há pouco mais de cem anos, no início do século passado, a expectativa de vida dos brasileiros era de meros 33 anos. A média era puxada para baixo tanto por uma avassaladora mortalidade infantil como também por uma gama de doenças que atacavam em todas as idades e para as quais não havia tratamento: febre amarela, tuberculose e até lepra. Na zona rural, onde residia a maior parte da população, a expectativa de vida era ainda mais baixa: em torno dos 31 anos, similar à da Europa Medieval, ali pelo ano de 1300. Foi só a partir da quarta década do século 20 que o cenário começou a mudar. Uma série de fatores – a urbanização e as políticas de saneamento, a descoberta dos antibióticos e a criação de um sistema de saúde pública – fez a expectativa de vida crescer por volta de cinco anos por década. Hoje, estamos na média de 73,8 anos.

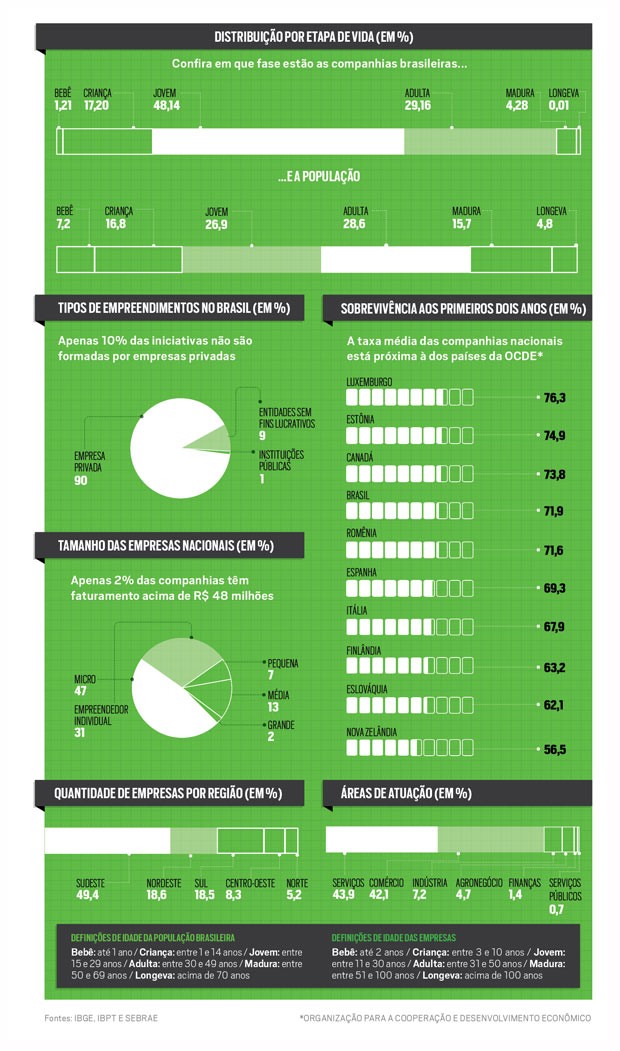

O mundo corporativo tem uma extraordinária semelhança com esse quadro. Ou melhor, com a primeira parte dele. Uma pesquisa do Instituto Brasileiro de Planejamento Tributário (IBPT), feita com exclusividade para NEGÓCIOS, revela que as empresas costumam se extinguir com 34,7 anos. É uma marca ainda pior que a das pessoas físicas de cem anos atrás, porque exclui a mortalidade infantil: o levantamento do IBPT relacionou apenas as companhias com faturamento acima de R$ 48 milhões por ano. Este universo de 172 mil empresas representa 2% dos 8,6 milhões de empresas do Brasil – levando em conta filiais, ONGs, órgãos públicos e igrejas, são 12,9 milhões de empreendimentos. As empresas de pequeno porte distorceriam o quadro, porque cerca de seis em cada dez morrem antes de completar cinco anos (uma estatística similar no mundo inteiro).

Não seria o caso de adotar, para o universo das empresas, ações análogas às tomadas para salvar milhões de vidas, a partir da década de 30 do século passado? Antes de responder, é melhor esmiuçar um pouco a questão.

A elevada mortandade de empresas pode significar dinamismo da economia. Ou disfunções no ambiente de negócios

É curioso que nós tenhamos a propensão a falar das empresas como entes poderosos, cheios de vitalidade e poder. Talvez isso aconteça porque o “corpo” da empresa é percebido como um conjunto de aço, tijolos e cimento capaz de durar séculos, e sua força é confundida com o dinheiro que movimenta. A realidade, porém, é que as empresas são feitas de pessoas e suas receitas refletem ações coletivas. Na prática, empresas são simplesmente ideias arranjadas na forma de culturas, processos e relações regidas por contratos. Faz sentido dizer que esse conjunto de ideias tem vida, porque ele se move, atua, afeta nossas existências, cresce... mas como julgar qual seu tempo ideal de existência?

“Eu acho que 35 anos é até um período longo”, diz Gilberto Luiz do Amaral, presidente do IBPT. Sua avaliação é que, no mercado atual, crescer organicamente é muito difícil; por isso a tendência é de aumento das aquisições de empresas já estabelecidas, com clientes e estrutura pronta. “Esse crescimento no número de operações de fusão e aquisição vai elevar o índice de desaparecimento de empresas nos próximos anos”, afirma. “É uma tendência natural.”

Você não achou que a gente não ia falar de destruição criativa, achou?

Não é apenas a consolidação de setores que provoca a morte de empresas. Elas podem deixar de existir por exposição exagerada a riscos, incapacidade de promover uma sucessão adequada, mudança de regras no mercado, entrada de um competidor mais forte, briga de sócios, obsolescência do produto ou serviço... Segundo o economista austríaco Joseph Schumpeter (1883-1950), não há o que lamentar em todas essas mortes. É dele o termo “destruição criativa”, tão em voga hoje em dia para definir o funcionamento do capitalismo (a explicação, de 1942, baseia-se no conceito de criação e destruição de riqueza no sistema capitalista, proposto no século anterior por Karl Marx). Mais ou menos como na natureza, quando algumas espécies desaparecem para dar lugar a outras, mais bem adaptadas ao novo ambiente.

O mercado americano é uma vitrine desse processo. Das 500 companhias que compunham a primeira versão do índice Standard & Poor’s (as maiores da bolsa de Nova York), em 1957, menos de um quinto sobreviveu à virada do século 21. Das 12 que em 1900 lideravam outro índice, o Dow Jones, restou apenas a General Electric. De um lado, a elevada mortandade de empresas pode significar dinamismo da economia, um alto nível de inovação. Por outro lado, pode denotar alguma disfunção no ambiente de negócios. O mesmo vale para setores específicos.

Uma outra maneira de avaliar a morte das empresas é entender por que elas existem. Segundo o economista britânico-americano Ronald Coase, prêmio Nobel de Economia de 1991 – ele próprio, aos 102 anos, é mais longevo que a imensa maioria das empresas –, uma companhia é uma teia de contratos – com fornecedores, empregados, clientes, associados, consultores e governos. O que justifica sua existência é que seus custos de transação sejam menores que os do mercado aberto. Caso contrário, seria mais fácil e mais barato contratar caso a caso, até o ponto de não existirem empresas. Sob essa ótica, a morte de uma empresa é, na maioria das vezes, sinal de que ela foi substituída por outra forma de organização. Em alguns casos uma empresa mais azeitada, em outros uma empresa maior, que tem escala para cortar custos. Pode ser também que tenha surgido uma forma mais eficiente de fabricar aqueles bens, ou que a sociedade tenha perdido o interesse naquela produção – pense na indústria de chapéus, por exemplo.

Isso não quer dizer que não haja empresas que morrem por azar: um tropeço numa hora crucial, um risco mal gerido, uma briga de sócios, até uma elevação de alíquota de impostos ou um concorrente desleal cujas práticas não tenham sido descobertas e punidas a tempo. A maioria dos óbitos, porém, estaria incluída na lista de caídos em batalha: aquelas empresas que contribuíram para a satisfação geral da sociedade, mas em algum momento tiveram de ceder seu lugar a novas organizações.

A morte faz muito bem ao sistema. Contanto que não seja a sua

Tudo isso, é claro, vale para o ponto de vista geral. Do ponto de vista da própria empresa – tanto de seu dono como de seus empregados, clientes fiéis e fornecedores – a morte é, no mínimo, uma experiência chata à beça. Destruição criativa pode ser um termo cativante, mas na vida real você, em geral, está apenas de um dos lados da expressão – e o lado criador é bem mais agradável que o lado destruído. É por isso que existe uma indústria da saúde das empresas, que abriga desde consultores estratégicos até gurus da autoajuda corporativa.

Um dos mais bem-sucedidos profissionais dessa área é o consultor, palestrante, escritor e alpinista Jim Collins. Em 1994, ele lançou com Jerry Porras o livro Feitas para Durar, em que listava 18 empresas excepcionais e as comparava a 18 pares apenas muito boas, para daí extrair lições de longevidade (com qualidade). Collins vem seguindo nessa linha, com outros livros, entre eles Good to Great – Empresas Feitas para Vencer e Vencedoras por Opção. O problema é que algumas das empresas-modelo de Collins enfrentaram sérios problemas (a reação de Collins foi escrever outro livro, em que analisa por que 11 empresas que ele considerava ótimas viraram ruins).

Collins não chegou a ser tão criticado quanto Tom Peters. Dois terços das empresas que ele listava como excepcionais no livro Vencendo a Crise (1982) tiveram desempenho abaixo da média da bolsa na década seguinte. Curiosamente, uma crítica de Peters ao livro de Collins traz um argumento importante para a questão da longevidade das empresas. “Eu não negaria por um minuto que as companhias escolhidas por Jim tiveram bom desempenho, mas elas não levaram ninguém a nenhum lugar”, escreveu Peters. “Não me interessa nem um pouco se a Microsoft vai estar viva daqui a 50 anos. A Microsoft criou a agenda na indústria mais importante do mundo em um período crítico, e isso para mim é liderança, não o fato de que você consegue se manter vivo até que sua barba tenha cem metros de comprimento.”

Há um componente vital na trajetória de empresas longevas: a sorte

Segundo o psicólogo israelense Daniel Kahneman, prêmio Nobel de Economia de 2002, a maior falha de Collins e dessas análises de empresas de sucesso é que elas superestimam a importância de práticas de gestão em relação a um componente vital para as companhias: a boa e velha sorte. “A comparação entre grupos que foram mais ou menos bem-sucedidos é, em boa parte, uma comparação entre aqueles que tiveram mais ou menos sorte”, escreveu no livro Rápido e Devagar.

Talvez não haja, portanto, nenhuma lista de ações ou procedimentos que garanta a longevidade. Até porque um dos maiores riscos à existência de uma empresa são as ações de outras empresas. E, como mostrou o acadêmico e consultor Clayton Christensen em seu livro O Dilema da Inovação (1997), inovações de ruptura são praticamente imprevisíveis. Seu principal conselho para as empresas se perpetuarem é investir em unidades independentes que tenham chance de prosperar quando a matriz morrer – assim como seus filhos vão sobreviver a você.

Você quer ser mosca, leão ou baleia da Groenlândia?

Até a década de 90 do século passado costumava-se comparar as empresas a máquinas. De lá para cá, vem se difundindo a analogia dos organismos. Um dos primeiros autores a abraçar esse conceito foi o holandês Arie de Geus, que foi chefe do setor de planejamento estratégico da Shell, autor do livro A Empresa Viva (1997). De Geus preocupa-se não apenas com a longevidade, mas com a qualidade de vida das companhias. Segundo ele, “as empresas são um fracasso dramático”: dado o pouco tempo que vivem, não conseguem estabelecer uma cultura forte, vibrante, que exerça todo o seu potencial.

Mas como saber se o período de existência das empresas devia mesmo ser maior? Se tomarmos a metáfora do organismo vivo, qual seria a longevidade correta? Afinal, isso varia enormemente de espécie para espécie. Um leão, na selva, vive de 10 a 14 anos. Uma mosca, apenas um mês e meio. Uma baleia da Groenlândia, cerca de 200 anos. Qual parâmetro deveríamos usar para uma empresa? A vida humana não é uma escala estapafúrdia. Afinal, empresas são feitas por gente – e até bem pouco tempo atrás falava-se em trabalhar para a mesma companhia a vida toda. Ainda hoje algumas empresas se orgulham de empregar várias gerações de uma mesma família.

De Geus diz saber que as empresas vivem muito pouco porque há exemplos de empresas que vivem séculos. A pesquisa do IBPT confirma a impressão. A média atual de idade das empresas médias e grandes, no Brasil, é de 25 anos. Compare isso com nosso Matusalém, a Casa da Moeda, nascida em 1694. Está certo, a Casa da Moeda é uma estatal que só morreria se o Estado acabasse ou se a sociedade adotasse outro tipo de moeda (digital, por exemplo). Mas há várias empresas privadas centenárias: a Hering foi fundada em 1880; o jornal O Estado de S. Paulo, em 1875; a Klabin, em 1899; a Gerdau fabrica aço desde 1901; a Alpargatas nasceu em 1907; a Tramontina, em 1911. São exemplos de resistência – principalmente se considerarmos que a cada ano cerca de 3 mil empresas de grande porte desaparecem no país. Se agruparmos as empresas em seis faixas etárias – Bebê, Criança, Jovem, Adulta, Madura e Longeva –, observa-se que menos de 4% chegam aos dois estágios finais da vida.

Seria tentador esmiuçar as culturas dessas empresas longevas. Mas suas lições seriam questionáveis para o universo geral das empresas. “Esses grupos normalmente atuam em nichos onde não há muita concorrência ou grande revolução tecnológica, o que permite que passem de geração em geração seguindo o mesmo modelo de negócios”, diz Tales Andreassi, professor da Fundação Getulio Vargas. “Na maior parte do mercado, a competição é muito mais feroz, o que torna a mortalidade superior.”

Os derivativos cambiais debilitaram a Sadia. O remédio?

a venda para a rival

Pior: o que funcionou muito bem no passado pode não ser mais adequado. No Japão, a empresa Kongo Gumi, fundada no ano 578, viveu durante mais de 1,4 mil anos construindo templos budistas. Mas morreu em 2006, comprada por outra construtora. Foi vítima da mudança cultural: os jovens deixaram de frequentar templos, e ninguém mais pensa em construí-los. Mesmo as companhias que enfrentaram crises e conseguiram sobreviver são difíceis de analisar. A Xerox, por exemplo, conseguiu passar de uma fabricante de fotocopiadoras para a produção de impressoras e serviços – mas perdeu a chance de disparar nessa mudança. “Eles inventaram versões de produtos que viriam a se tornar o mouse, a intranet e o Windows nas mãos de outras empresas. Mas não aproveitaram essas novidades e quase quebraram alguns anos atrás”, diz Andreassi.

O problema de estudar as empresas longevas é que os desafios mudam constantemente, e mesmo situações parecidas podem requerer soluções muito diferentes das que deram certo em outra ocasião. Isso não quer dizer que não haja maneiras de driblar a morte. A seguir, agrupamos as principais mazelas das empresas, com exemplos de vítimas e recomendações para evitá-las.

Câncer

Descontrole. quando algumas células agem de forma anômala, multiplicam-se e comprometem a saúde do corpo inteiro

Uma das principais formas de extinção das empresas é o que se pode considerar genericamente como uma espécie de câncer: algumas células deixam de funcionar de maneira adequada, começam a se multiplicar desordenadamente e acabam por afetar algum órgão vital.

Tome-se o caso da Sadia, por exemplo. Seu setor financeiro começou a agir por conta própria (embora essa afirmação ainda seja alvo de disputa), aplicando recursos em derivativos cambiais. Até o estouro da crise mundial, o tumor parecia ser benigno. A empresa ganhava mais dinheiro no mercado financeiro do que vendendo seus produtos. De repente, a virada do real provocou um buraco de R$ 2,6 bilhões com vencimento em curto e médio prazo. Dessa doença resultou a deterioração da empresa e sua venda para a rival Perdigão, dando origem à BRF.

A construtora Encol é outro caso célebre de descontrole e ações arriscadas. Sua direção criou um esquema de financiar obras com os lançamentos de outras obras – uma pirâmide que dependia do sucesso crescente de vendas. Quando estas diminuíram, a empresa ruiu – deixando 700 prédios inacabados, 24 mil funcionários desempregados e 42 mil clientes sem receber os imóveis pagos. A Motorola, nos anos 90, viveu também um processo cancerígeno, caracterizado pela megalomania. Apostou no projeto Iridium, que lançou ao espaço uma constelação de quase 70 satélites de telecomunicações com o objetivo de criar uma rede mundial de telefonia. O produto não decolou, mas os custos foram para o espaço. “Normalmente as empresas entram nesses projetos meio tresloucados quando já estão sob pressão. A ideia é que, se algo não for feito rápido, o negócio irá morrer por inanição”, diz Otto Nogami, professor do Insper.

O tipo mais agressivo de câncer é a fraude pura e simples. Acontece todos os dias, em muitas e muitas empresas, em escala pequena. Quando ela atinge proporções maiores (como no caso da empresa de energia Enron), é uma catástrofe que pode até matar quem estiver por perto (como estava a consultoria Arthur Andersen, nesse caso). “Com o alastramento das regras de governança, a tendência é que casos desse tipo sejam cada vez mais a exceção. Ética e transparência são pré-requisitos em um mercado moderno”, afirma Andreassi.

Em muitos casos, as brigas societárias abreviam a vida de um bom negócio

O método mais eficaz de combate ao câncer é a prevenção. Para evitar descontrole, as empresas têm de investir em ética, propósito, uma cultura forte – os fatores que provocam aderência do pessoal à mesma estratégia e aos mesmos objetivos. Assim, algumas empresas conseguem passar bem pela doença. A Toyota, em 2009, foi obrigada a fazer um recall gigantesco por causa de problemas com o acelerador de alguns de seus modelos. Era um baque fenomenal na sua imagem de perfeccionismo. A reação foi à altura: uma mensagem de retratação do presidente da empresa, medidas para voltar a ter no mundo todo o padrão de exigência da matriz, além de um controle maior sobre os fornecedores terceirizados.

Algumas empresas conseguem até viver com o câncer. Pagam o preço da doença, mas sua atividade é tão rentável que elas se mantêm saudáveis. Pense nas petrolíferas acusadas de negociar com governos corruptos, ou nas que foram condenadas por negligência em desastres que provocaram ondas de poluição. Pode ser um câncer que demora a comprometer a saúde.

Infarto

Maus hábitos, ao longo dos anos, bloqueiam as artérias do coração – até que uma carga emocional um pouco acima do normal provoca o colapso

Brigas acontecem em todas as empresas. Se não acontecerem, aliás, é um sinal de pouca vitalidade. Mas há brigas que são resolvidas e brigas que alimentam novas brigas. Foi desse último jeito que acabou um dos mais poderosos clãs da história empresarial brasileira, o dos Matarazzo. Mesmo grupos profissionalizados têm às vezes divergências societárias que ultrapassam as salas do conselho. Em uma grande empresa ligada à construção civil, por exemplo, a mulher de um dos sócios chegou a invadir uma reunião com uma lata de gasolina, ameaçando se imolar caso seu marido não fosse favorecido na disputa, segundo uma testemunha do episódio.

Em geral, as brigas fatais ocorrem na segunda ou terceira geração da família que criou a empresa. A Cofap, fabricante de autopeças – aquela cujo símbolo era um cachorrinho Dachshund –, viveu disputas dignas de Rottweiler quando o fundador, Abraham Kasinski, primeiro disse que ia se aposentar e depois mudou de ideia. Como ele já havia repassado parte das ações a filhos e sobrinhos, a briga foi parar na Justiça. Alguns dos parentes jamais voltaram a se falar, e a Cofap acabou vendida para a Magneti Marelli, do grupo Fiat.

Prevenir disputas familiares nunca é fácil. Mas é possível circunscrevê-las, limitá-las. “Nessas disputas o mais importante é usar consultores de fora, desvinculados, para atuarem como mediadores”, diz Andreassi. Ajuda muito se o fundador tiver um processo de sucessão estruturado, para que a passagem do bastão seja feita aos poucos, dando tempo a todos de se acostumar com a futura gestão.

A troca do líder é um momento definitivo. Pode levar à cura. Ou aumentar a agonia

Para resolver conflitos de interesse, normalmente os consultores começam “diminuindo o nível de rixa entre as partes”, nas palavras de Márcio Roldão, da consultoria Avention. Usam chamadas à razão e muitas apresentações técnicas sobre o perigo de engessamento da companhia. Em alguns casos, a solução é uma parte comprar a outra. “Mas quando o assunto é poder, a disputa acaba indo mais longe”, diz Roldão. Cerca de 20% das disputas acabam se desdobrando em ferrenhas batalhas judiciais, muitas vezes ameaçando a continuidade do próprio negócio.

Há empresas muito bem-sucedidas no encaminhamento dessas disputas naturais, como os grupos Camargo Corrêa, Algar e Votorantim. Eles construíram ao longo do tempo um sistema de regras claras sobre o papel dos familiares no negócio. Essas normas exigem que, para participar da administração, os familiares precisam de pré-requisitos, como passar períodos em outras empresas do setor ou empregar-se em cargos subalternos da própria companhia, ou então um MBA.

")

olha o coração

O infarto corporativo é causado pelas ferrenhas e emocionais disputas por poder. Um perigo para as empresas (Foto: Shutterstock)

Envenenamento

Ingestão de um elemento tóxico que contamina o organismo. Às vezes, o corpo consegue expelir a substância. Às vezes, morre tentando

Algo similar ao câncer é quando a organização importa um elemento estranho. Em geral, isso ocorre quando a empresa compra um ativo sem avaliar direito os esqueletos no armário que ele traz – dívidas, contratos suspeitos, práticas esquisitas, brigas judiciais. Aconteceu com a seguradora americana Conseco, uma espécie de garoto-prodígio no setor de seguros dos Estados Unidos. Só depois de comprar a financeira Green Tree, por US$ 6 bilhões, em 1998, descobriu que seu balanço era “um desastre em construção”, nas palavras de um analista da bolsa de Nova York na ocasião. Os prejuízos da nova subsidiária arrastaram a Coseco para a falência, em 2002. O conselho, aqui, poderia ser dado por qualquer avó: não engula qualquer coisa. Segundo consultores, mais da metade dos processos de due diligence – uma espécie de raio X da empresa que será comprada – acaba dando parecer contra a conclusão do negócio.

No início da década de 80 a Transbrasil era a terceira maior companhia aérea nacional, impulsionada pela figura carismática de seu fundador, Omar Fontana. Centralizador, apaixonado por aviões, Fontana era um daqueles empresários que compravam todas as brigas em nome da empresa. Todas mesmo. Chegou a mover um processo contra o governo pelas perdas sofridas com os planos econômicos da década de 80. Doente, Fontana se afastou da Transbrasil em meados dos anos 90. Com um mercado difícil e nenhum sucessor com o mesmo nível de paixão (e investimento), a empresa afundou. Sete anos após a falência, 22 ex-executivos foram denunciados pelo Ministério Público por suspeita de desviar dinheiro da companhia para seus bolsos.

Mal de Alzheimer

A doença gera degeneração do cérebro, o órgão que responde pelo raciocínio, pela memória e, em última instância, pela identidade do indivíduo

“A transição de um líder é sempre um momento de definição. A empresa tanto pode entrar em parafuso quanto até melhorar seu desempenho”, diz Carlos Henrique de Almeida, assessor econômico da Serasa Experian. Um exemplo de empresa que está bem no meio desse dilema está na reportagem sobre a Salton, na página 74 desta edição.

Desastre natural

Em poucos segundos, o ambiente se esfacela, e a vida fica praticamente impossível

Quem sobrevive? Em geral, empresas que não têm todos os ovos no mesmo cesto. Funcionam em rede, transferem grande parte de sua cultura para as pontas, em vez de manter tudo centralizado. Ou aquelas que possuem marcas tão fortes que sua ressurreição se torna possível. A Gradiente é um exemplo. Quebrada com a enxurrada de produtos asiáticos, arrendou a marca como uma forma de pagar as dívidas e voltou ao mercado no ano passado – inclusive com versões atualizadas de seus produtos clássicos.

Nem mesmo grupos fortes e saudáveis estão livres da ação dos predadores

Um desastre natural é uma mudança repentina no ambiente: pode ser um tsunami, um desabamento, um terremoto. No caso das empresas, a mudança em geral é provocada pelo Estado. Tome-se o caso da indústria da informática. Nasceu na década de 80, alimentada pela reserva de mercado estabelecida pelo governo, morreu na década seguinte, quando o governo abriu as portas do país à concorrência estrangeira. Empresas ícones do setor, como Elebra, Edisa e Sid Informática, fecharam as portas. A única sobrevivente de peso foi a Itautec – em boa parte devido à proteção de peso de seu controlador, o Itaú. Outro caso típico são as empresas aéreas, sempre às voltas com medidas do governo, ora de incentivo, ora de punição. Varig e Vasp não resistiram à perda de favores, como o monopólio das viagens internacionais.

Praticamente todas as empresas sofrem com mudanças de regra – no câmbio, no preço da gasolina, nas leis trabalhistas, nos incentivos fiscais... Não há antídoto. Há administração da doença. Ela pode ser feita de várias maneiras, do nem sempre correto lobby político ao caro colchão de recursos que permita lidar com adversidades.

Síndrome de Hutchinson-Gilford

Doença rara, que provoca um envelhecimento sete vezes mais rápido que o normal e costuma matar em poucos anos

Pense na Olivetti. Pense na Kodak. Pense na Polaroid. Empresas ótimas, que de repente se tornaram velhas. Aconteceu aquilo que o consultor Clayton Christensen descreveu como uma inovação disruptiva. De repente, seus produtos se tornaram obsoletos.

Como se prevenir? Não é fácil. “Se a empresa não estiver aberta às inovações radicais, ela morre. O problema é que, quando está tudo bem, não se presta atenção nisso. Afinal, ninguém mexe em time que está ganhando”, diz Andreassi. Pior. Quando a inovação chega, normalmente traz uma margem de lucro muito menor que o negócio tradicional. Abraçá-la é quase suicídio. Por isso a Kodak não abraçou a fotografia digital – e olha que a tecnologia foi criada por ela própria.

Ataque de feras

Num minuto você está passeando despreocupado, no minuto seguinte virou a refeição de um predador

Itaú e Unibanco. Santander e Real. Ricardo Eletro e Insinuante. Brahma e Antarctica. Em geral, a fusão é apresentada como uma união de forças, a sinergia capaz de fortalecer as duas partes, a xifopagia que tornará um corpo mais ágil do que quando era único. Não se engane. A expressão fusões e aquisições quase sempre é um processo puro e simples de aquisição. E o ente adquirido some, com o tempo. Tome-se qualquer exemplo dos citados acima. A parte mais fraca sumiu da nomenclatura. Em alguns casos, sumiram ambas – mas o controle, a cultura que permanece é a do comprador (no máximo, com alguns inputs do comprado). Há exceções, claro, como a célebre compra do Banco Real pelo Amro-Bank, que manteve a cultura daquele que foi adquirido. Mas no segundo processo, com o Santander, alguns anos depois, o Real finalmente foi digerido.

Como se precaver? Novamente, cultura forte. Ser o predador, em vez da refeição – mesmo quando o outro é maior. Um exemplo foi a compra da Aracruz pela VCP. Aproveitando o momento de fraqueza da gigante, vítima dos derivativos cambiais, a VCP tomou o controle e criou o grupo Fibria. Ambas sumiram. Mas é uma morte parecida com a de Obi-wan Kenobi, no filme Guerra nas Estrelas: desaparecendo, sua força ficou ainda maior.

Na maioria dos casos, as empresas são compradas após um processo longo de enfraquecimento. Mas nem firmas saudáveis e fortes estão imunes ao risco. A Datasul disputava o mercado brasileiro de softwares palmo a palmo com a rival Totvs (então Microsiga) na década de 2000. Baseada num modelo de franquias, a empresa se reforçou e comprou dez companhias da área – no mesmo período, a concorrente fez seis aquisições. O momento fatal foi, ironicamente, uma abertura de capital, em 2006. O IPO permitiu uma precificação mais clara do valor da companhia – e uma oferta pesada da Totvs, que acabou abocanhando a Datasul com uma só mordida.

Questionado sobre a venda da fabricante de eletrodomésticos Refripar para a sueca Electrolux, em 1996, o ex-controlador Sérgio Prosdócimo disse que essa era a única forma de garantir que a fábrica recebesse novos investimentos para enfrentar a concorrência externa. A tendência, aliás, é que esse tipo de operação aumente. “Hoje uma empresa vive até três décadas como grande”, afirma Amaral, do IBPT. “Isso dá uma margem enorme de tempo para que ela possa ser alvo de uma oferta de aquisição.”

")

oLHA A fera

As aquisições serão cada vez mais frequentes. Resta saber de que lado sua empresa vai querer ficar no processo evolutivo... (Foto: Shutterstock)

Atropelamento

No meio do caminho tinha uma empresa. Tinha uma empresa no meio do caminho...

Às vezes, os concorrentes não querem destruir a sua empresa. Ela não é alvo de cobiça. É apenas um empecilho no caminho, que será destruído na passagem. A fabricante de brinquedos Trol, do ex-ministro da Fazenda Dílson Funaro, se notabilizou durante a década de 70 por lançar versões brasileiras de produtos como a coleção Playmobil, sob licença do grupo alemão Brandstätter. Com a abertura do mercado no início da década de 90, acabou a brincadeira. Os concorrentes vieram e venceram. Nem viram a Trol. Para complicar, havia ainda a produção na China, bem mais barata. “Concorrer com estrangeiros é difícil, porque normalmente eles chegam capitalizados e com um grau de gestão profissional que às vezes falta a alguns setores daqui”, diz Nogami, do Insper.

Como sobreviver a um impacto tão forte? Um dos exemplos vem do próprio setor de brinquedos. Afetada pela mesma conjuntura que derrubou a Trol, a tradicional Estrela chegou a ter sua falência pedida na Justiça por alguns fornecedores, mas reagiu ao apostar tanto no passado – lançou versões modernizadas de jogos clássicos – quanto no futuro, com plataformas digitais. Ao mesmo tempo, virou a mesa contra os asiáticos, levando parte da produção para a própria China. Em seis anos, o faturamento da Estrela triplicou.

")

OLhe para os dois lados

Estrela e Trol foram atropeladas pela concorrência chinesa. Só a primeira sobreviveu, ao levar parte de sua produção para... a China (Foto: Shutterstock)

Asfixia

Seja por alergia, esforço descomunal ou por causa de um par de mãos agarrado ao seu pescoço, o ar começa a faltar

O empresário de origem lituana Girsz Aronson fundou a rede de eletrodomésticos G.Aronson, que chegou a ter 40 lojas e um jingle hit dos anos 80 e 90 (“a inimiga número 1 dos preços altos”). Complicou-se quando deu um passo maior que a perna, ao investir em lojas luxuosas em shopping centers. As dívidas pesaram e sua rede não conseguiu continuar praticando preços mais baixos que a concorrência. Faliu em 1998.

As dívidas são especialmente mortais no Brasil por dois motivos. De um lado, com o custo do dinheiro, elas podem rapidamente virar bolas de neve incontroláveis. O segundo fator, segundo Jorge da Costa, sócio da consultoria Roland Berger, é uma vaidade de parte do empresariado brasileiro. “Como por aqui o sentimento de propriedade é muito forte, muitas vezes o fundador não quer abrir o capital para se financiar”, afirma.

O custo do dinheiro transforma as dívidas em um vírus mortal no Brasil

Abrir o capital é justamente uma das formas de não se asfixiar. O lado menos agradável é dividir o controle da empresa, ganhar menos dividendos, ter de dar explicações a investidores, abrir dados de mercado... O lado bom é que não há dívida. Muita gente está apostando nas vantagens: nos últimos dez anos, com crise e tudo, a Bovespa registrou 147 operações de abertura de capital. Outra forma de se prevenir é instalar um controle financeiro paranoico.

Crise de abstinência

Acontece no diabetes, acontece na desintoxicação do organismo viciado: o corpo se acostumou a um produto que está em falta

A Embraer entrou no final do ano passado em uma fase ótima, com novos contratos de venda de aviões e ganho de espaço em outras áreas, como o setor militar. Mas andou sofrendo nos primeiros anos da crise mundial. E, se a Embraer sofre, toda a cadeia aeronáutica sofre. Um exemplo é a Grauna Aerospace, uma das principais fornecedoras de peças para a companhia, que encara uma recuperação judicial após a crise externa que derrubou as vendas da fabricante de aviões.

Processo similar acontece com a Lupatech. Na esteira da descoberta do pré-sal, tornou-se a maior fornecedora nacional de equipamentos pesados para a Petrobras. Com a crise, no entanto, a petrolífera adiou investimentos e deixou a companhia sem pedidos. Resultado: o preço das ações da Lupatech caiu de R$ 24 para menos de R$ 1.

Muitas empresas nascem quando conseguem um contrato com um grande cliente ou lançam um único produto. É uma benesse. Mas isso deve ser encarado como o início do processo, não como uma situação confortável. Alguns anos atrás, a produtora de meias Lupo via seu principal produto envelhecido e sem perspectivas de recuperação. A salvação foi a diversificação. A empresa passou a fabricar underwear, camisetas e moda fitness, além de apostar no segmento feminino, com uma linha de lingerie. Seguiram-se parcerias com grifes famosas e a entrada na área esportiva, com o patrocínio e fornecimento de material a vários times – inclusive a contratação do craque Neymar como garoto-propaganda. O faturamento? Quadruplicou.

Há um lado positivo na morte. às vezes, a estrutura morre para permitir inovações

Conhecer os exemplos negativos e positivos de quem enfrentou essas mazelas pode ajudar a tirar a sua empresa da lista de mortos. Mas não se pode esquecer um último caso de risco para as empresas: o suicídio. Assim como há empreendedores que sonham em construir companhias duradouras, também há empreendedores seriais, que encaram as empresas como projetos (de acordo, aliás, com a origem da palavra). Há um lado positivo na morte. Às vezes, a estrutura morre para permitir novos investimentos, novas realizações, produzir artigos mais necessários, gerar mais empregos, trazer mais dinheiro e bem-estar às pessoas. Se a sua empresa tiver de morrer, que seja deste jeito.