Não é segredo mais para ninguém (talvez fosse em 2014) que o Brasil enfrenta problemas econômicos graças a decisões equivocadas. Sem problema! Vivendo e aprendendo! Olhemos o que fizemos de errado e tomemos um rumo diferente.

Porém, não é assim que se comportam os economistas no nosso manche. Talvez achem que o nosso problema fiscal não é tão ruim e que os mercados exageram no pessimismo ao avaliarem o endividamento Brasil, especialmente se colocarmos o gigante adormecido ao lado de outros países.

Alguns argumentos que tentam desviar o foco do problema vão na direção de: “mas o Japão tem uma dívida muito mais alta”; “mas a dívida líquida está baixa”; “mas na época do FHC a dívida era maior”; “mas as agências de risco erraram na crise”. Em nada nos ajuda toda essa ladainha.

Como documentado por Pescatori, Sandri e Simon [1] do FMI, o que importa mesmo para que a economia não seja comprometida pela dívida pública é a tendência do endividamento, que muito tem a ver com as contas públicas presentes e futuras. Assim, se os mercados esperam que um país com alta dívida será capaz de pagá-la ou se a tendência é de queda, sem problemas. Menores juros e o fluxo de capital para financiar a dívida pública corre menos risco de parar repentinamente. Se esperam uma evolução fora de controle, não importa se a relação dívida/PIB seja maior ou menor que a da Prússia do Século XVII. O país está com sérios problemas na praça e vai pagar mais caro por isso.

Então, por que o Brasil entrou no radar de desconfiança dos mercados se nossa dívida “nem é assim tão alta se comparada à do Japão”? Bom, vejamos nos dados disponibilizados pelo BIS (Bank of International Settlements) [2] e pelo FMI [3] para chegarmos a algumas pequenas conclusões.

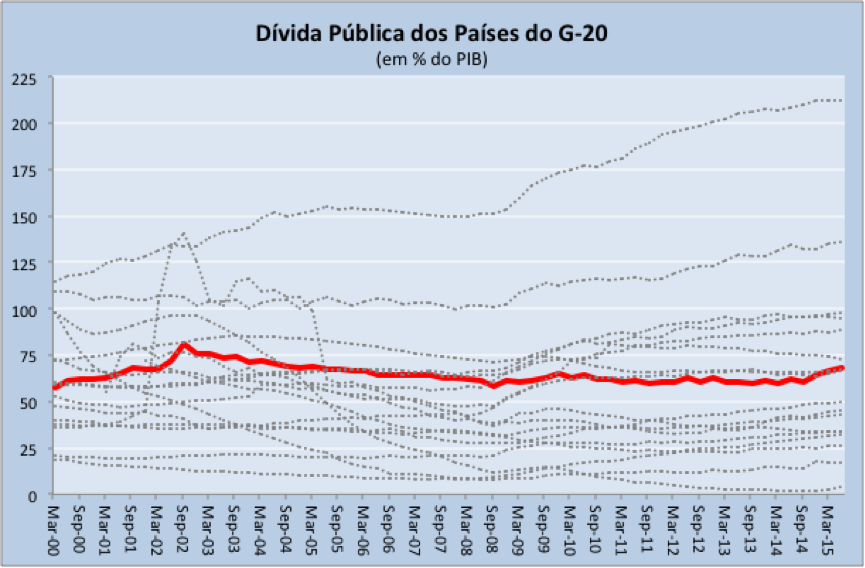

1) Comparado às maiores economias do mundo, o Brasil não está tão mal. [caption id="attachment_5824" align="alignnone" width="865"]

O gráfico acima destaca o Brasil versus as demais economias que fazem parte do G-20 (exceto Coreia do Sul sem dados disponíveis). Olhando assim, estamos ali do meio para cima na tabela, brigando por uma vaguinha na Libertadores.

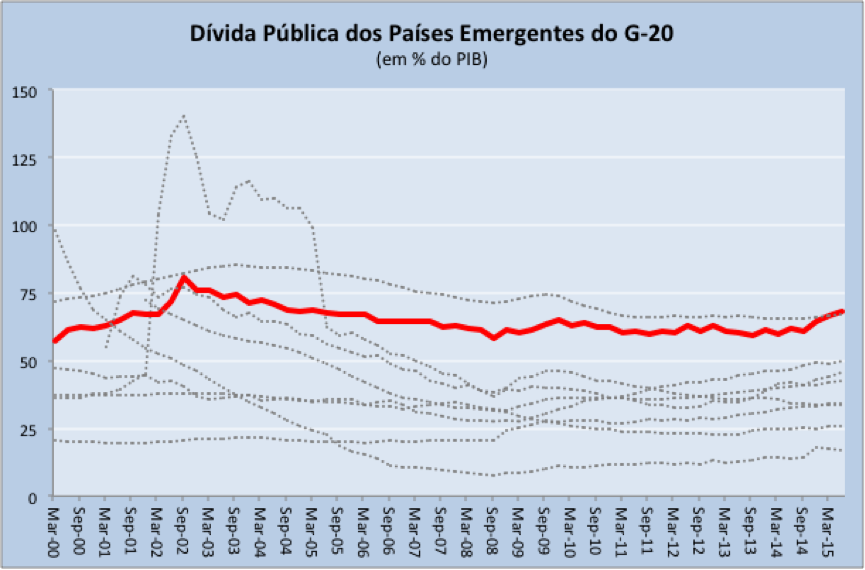

2) Porém, comparada somente aos emergentes do G-20, nossa situação piora.

[caption id="attachment_5825" align="alignnone" width="865"]

Ao excluirmos as nações desenvolvidas (que possuem melhores condições de honrar seus compromissos, tanto pelas regras institucionais estabelecidas para orçamento quanto pelo menor custo de suas dívidas – reflexo do menor risco), assumimos a liderança da relação dívida/PIB dentre os emergentes do G-20. E a tendência é de alta.

Reparem que conseguimos abocanhar o primeiro lugar somente do segundo trimestre de 2015, quando ultrapassamos a Índia.

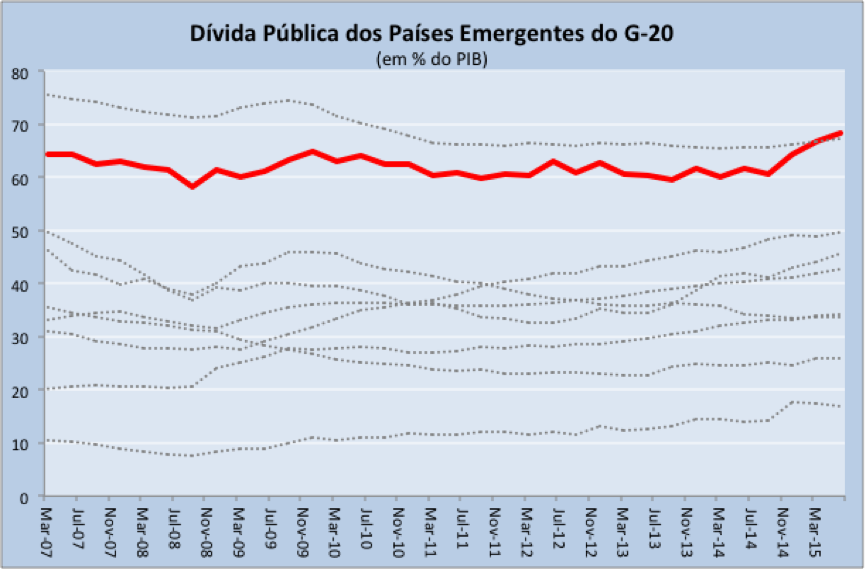

3) Um zoom no período recente e a situação fica ainda menos confortável.

[caption id="attachment_5826" align="alignnone" width="865"]

Tomando como base o período de 2007 para frente, vemos que fomos incapazes de reduzir nossa relação dívida/PIB, enquanto alguns países emergentes que possuíam endividamento menor que o nosso o fizeram. Outros aumentaram seu endividamento e seguem tendência de alta – não surpreende que também estejam enfrentando problemas econômicos…e políticos! Alguém ai falou em África do Sul?

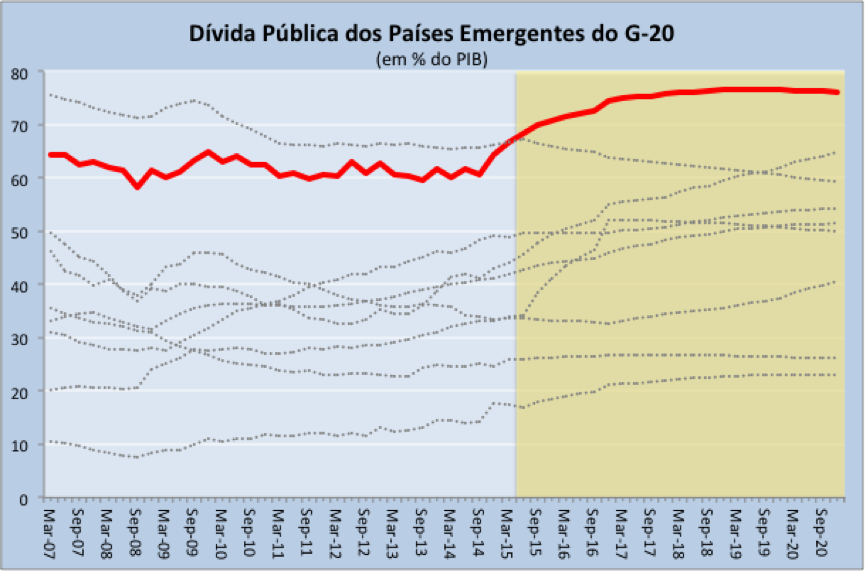

4) Se focarmos nas perspectivas futuras, entendemos o porquê de os mercados estarem mais preocupados conosco que com os demais países…

[caption id="attachment_5827" align="alignnone" width="865"]

Além de o nosso desempenho da relação dívida/PIB recente não ser lá essas coisas se comparado aos demais emergentes do G-20, temos a pior perspectiva para o futuro dentre os nossos pares. E as projeções utilizadas foram feitas em 2014, ou seja, continham menos informações que hoje. Desde então já tivemos um péssimo ano para as contas públicas e caminhamos para mais alguns anos sem uma solução definitiva para o impasse fiscal.

Pode até ser que haja certo exagero nas avaliações da situação fiscal presente e futura do Brasil. Mas ao olharmos para alguns de nossos pares mais comparáveis, somos de fato os piores.

E o pior é que, ao invés de aprender a limpar o nosso quarto, teimamos em falar que o quarto do irmãozinho também está sujo!

[3] http://www.imf.org/external/pubs/ft/weo/2015

Muito o texto, o título e análise!

Só senti falta das legendas dos gráficos, para poder comparar os paises..

Quem é quem nesses gráficos?